Finland är i dag ett av de mest åldrande länderna i EU, men om 25 år ligger vi redan nära unionsgenomsnittet. Reformer som stärker arbetsutbudet och ett hållbart pensionssystem mildrar de negativa effekterna av befolkningens åldrande på ekonomin.

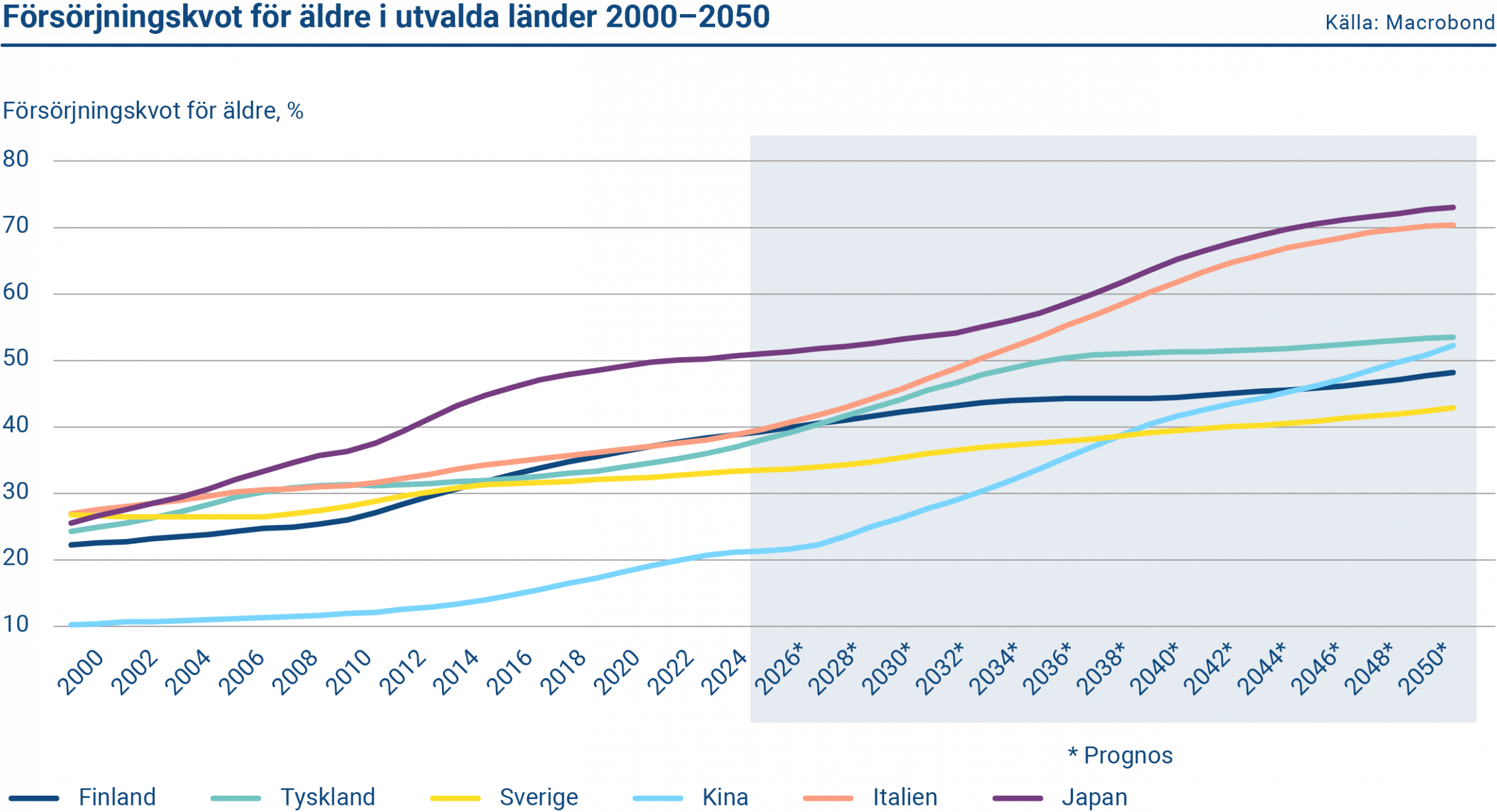

Befolkningens åldrande är en global megatrend som påverkar allt och alla. Japans snabba åldrande gjorde landet till den första moderna ekonomin som ställdes inför denna utveckling, och dess långsamma tillväxt har följts noggrant sedan 1990‑talet. Efter Japan är Finland den snabbast åldrande utvecklade ekonomin: försörjningskvoten för äldre började stiga kraftigt omkring 2010.1 Antalet äldre har ökat med cirka 430 000 personer mellan 2010 och 2024 – en mycket stor förändring i ett litet land. Enligt Statistikcentralens sysselsättningsstatistik har antalet sysselsatta under samma period ökat med knappt 100 000 personer, vilket motsvarar i genomsnitt 0,3 procent per år.

Den långsamma ökningen av sysselsättningen signalerar svag ekonomisk tillväxt, vilket i sin tur skulle kräva snabbare produktivitetstillväxt. I Finland har produktiviteten dock utvecklats blygsamt. Den långsamma ökningen av lönesumman har lett till en måttlig utveckling av skatteintäkterna och tilltagande utmaningar i de offentliga finanserna. Den offentliga sektorn har därför skuldsatts kraftigt under de senaste 15 åren.

Diagrammet visar försörjningskvoten för äldre i utvalda länder 2000–2050.

Slutsatsen är tydlig: 2010‑talet var ett exceptionellt tungt årtionde för Finland ur ett demografiskt perspektiv, vilket avspeglades i både ekonomisk tillväxt och offentliga finanser. Samtidigt ligger just denna mest utmanande fas till största delen bakom oss – och det är ett centralt budskap för Finlands framtid.

Hur påverkar befolkningens åldrande den ekonomiska tillväxten?

Makroekonomisk forskning har funnit starka indikationer på att förändringar i befolkningsstrukturen hänger nära samman med både ekonomisk tillväxt och produktivitetstillväxt.2

En långsam ökning – eller till och med en minskning – av arbetsinsatsen dämpar ekonomins potentiella tillväxt. Arbete är en central produktionsfaktor i en nationalekonomi: ju fler händer som arbetar, desto högre blir bruttonationalprodukten. I Finland minskade den arbetsföra befolkningen under perioden 2010–2024, men antalet sysselsatta ökade något. Detta speglar ekonomins inneboende anpassning till en åldrande befolkning. Det centrala är dock att både ekonomi och sysselsättning sannolikt hade vuxit snabbare om den arbetsföra befolkningen hade ökat i stället för att krympa.

En större andel äldre innebär också högre offentliga utgifter. Den omedelbara effekten syns i stigande pensionsutgifter, men på längre sikt ökar även kostnaderna för offentlig hälso- och sjukvård samt äldreomsorg. Om dessa utgifter tillåts växa okontrollerat leder det till högre skatter, nedskärningar i offentliga tjänster, ökad offentlig skuldsättning – eller en kombination av dessa.

Åldrandet höjer dessutom medelåldern bland dem i arbetsför ålder. Efter en viss punkt korrelerar ålder negativt med individens produktivitet. Denna korrelation rymmer naturligtvis betydande individuella variationer – långt ifrån alla upplever någon större produktivitetsnedgång före pensionsåldern. På befolkningsnivå innebär fenomenet ändå att åldrandet tenderar att dämpa produktivitetstillväxten i ekonomin som helhet.

Åldrandet påverkar även människors preferenser och därmed deras benägenhet att ta risk. Typiskt minskar riskviljan med stigande ålder. Konkret syns detta exempelvis i företagens investerings- och expansionsvilja, individers inställning till skuldsättning samt deras benägenhet att byta arbetsplats. Alla dessa faktorer är centrala för den långsiktiga ekonomiska tillväxten.

Finlands situation är på väg att förbättras

Kotamäki och Lehtimäki (2025) beräknar att Finlands levnadsstandard, produktivitet och skuldkvot i stora drag skulle motsvara Sveriges nivå om landet inte hade gått igenom 2010‑talets intensiva åldrandeperiod.

Befolkningens åldrande har förvärrat Finlands ekonomiska utmaningar, men det finns ljus i tunneln. Enligt befolkningsprognoserna är den mest intensiva fasen av den demografiska omställningen i stort sett bakom oss, och de kommande åren väntas en något mildare åldrandeutveckling. Detta förändrar förutsättningarna för ekonomisk tillväxt på ett avgörande sätt. 2030‑talet erbjuder strukturellt bättre tillväxtmöjligheter än 2010‑talet, eftersom åldrandets negativa hävstångseffekt försvagas samtidigt som reformer som stärker arbetsutbudet får större genomslag.

Det är fullt möjligt att Finland, med stöd av arbetsutbudsreformer, kan stiga in på en högre tillväxtbana när befolkningens åldrande avtar. Reformer som ökar arbetsutbudet har varit – och kommer att vara – centrala, eftersom effekterna av åldrandet kan mildras genom att antalet sysselsatta ökar. Ett tydligt exempel är pensionsreformen 2017, där den lagstadgade pensionsåldern höjdes och kopplades till den förväntade livslängden. Även arbetskraftsinvandring kan bidra till att dämpa bristen på arbetskraft.

Världen grånar

Finland och Japan har gått i täten för en snabb åldrandeutveckling. Även länder som Italien, Grekland och Portugal har åldrats, men i betydligt långsammare takt.

Världen står dock inför en dramatisk förändring när allt fler länder går in i en fas av snabbt åldrande. Ett centralt exempel är Kina, där den omkring miljard stora arbetsföra befolkningen väntas minska med ungefär en fjärdedel under de kommande 25 åren.

Det finns också länder där åldrandet har varit betydligt långsammare. Sverige, Danmark och USA är exempel på ekonomier där befolkningen visserligen åldras, men i en helt annan takt än i många andra västländer.

Finlands relativa position i världen förbättras när demografins tyngande effekter blir lättare här än i många andra länder.

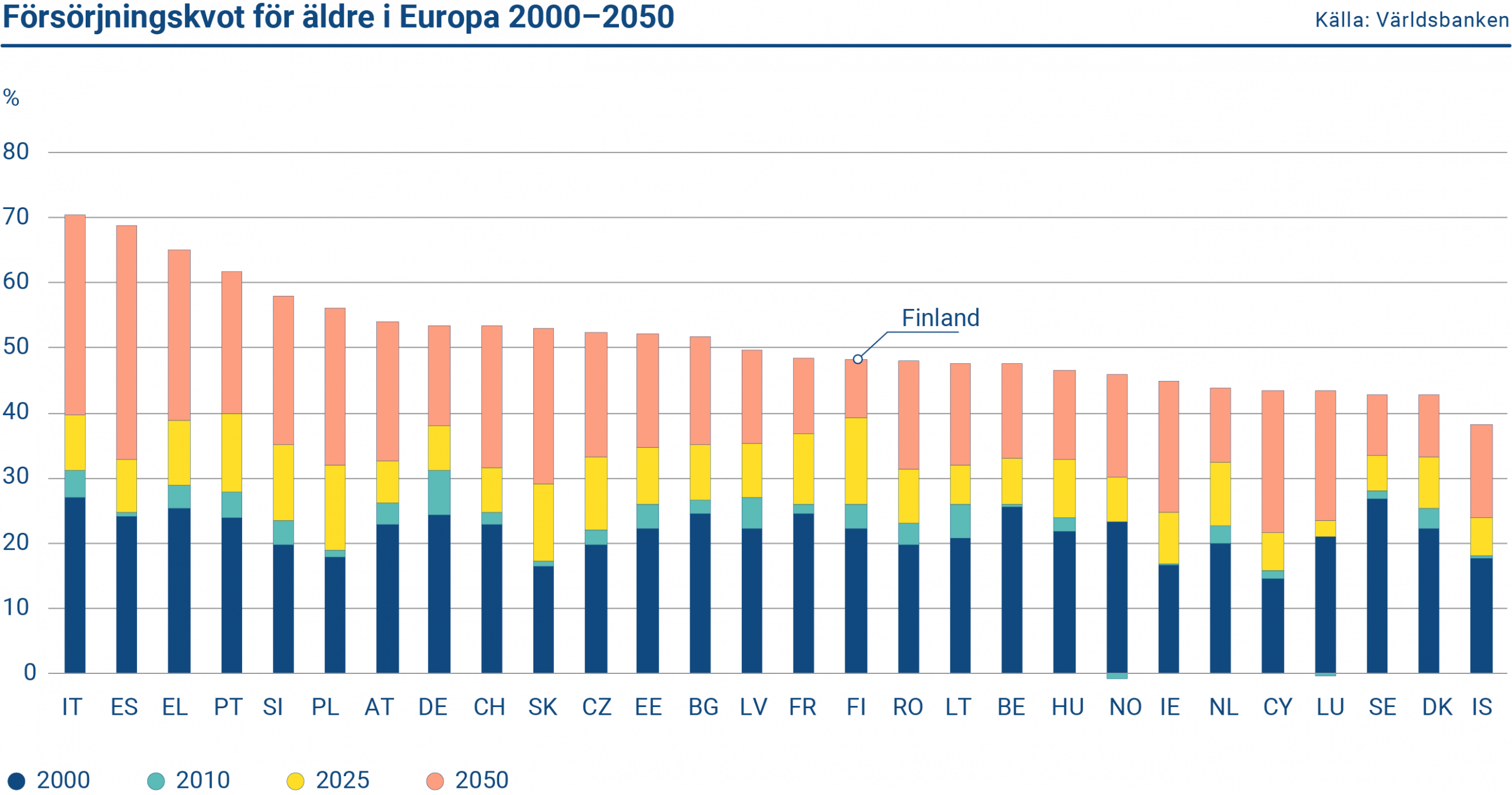

Allt detta innebär flera saker. För det första förbättras Finlands relativa position i världen när demografins tyngande effekter blir lättare här än i många andra länder. I dag är Finland, mätt med försörjningskvoten för äldre, ett av EU:s mest åldrande länder; om 25 år ligger Finland nära EU genomsnittet, vilket i praktiken innebär att åldrandet accelererar i andra medlemsländer. För det andra kan den globala åldrandeutvecklingen leda till betydande omvälvningar i det ekonomiska landskapet när allt fler länder brottas med de ekonomiska utmaningar som följer av en snabbt åldrande befolkning.‑genomsnittet, vilket i praktiken innebär att åldrandet accelererar i andra medlemsländer. För det andra kan den globala åldrandeutvecklingen leda till betydande omvälvningar i det ekonomiska landskapet när allt fler länder brottas med de ekonomiska utmaningar som följer av en snabbt åldrande befolkning.

Diagrammet visar försörjningskvoten för äldre i Europa 2000–2050.

Finlands snabbaste fas av åldrande ligger alltså bakom oss, vilket innebär att förutsättningarna för en snabbare ekonomisk tillväxt nu är bättre än tidigare. Befolkningen fortsätter visserligen att åldras, men de utmaningar som väntar är av en helt annan storleksordning än dem Finland redan har genomgått – och mildare än dem som många jämförbara länder står inför.

Pensionssystemet som hävstång i de offentliga finanserna

Pensionssystemet utgör en betydande del av Finlands offentliga ekonomi. Trots behovet av reformer bedöms systemet enligt de senaste långtidsprognoserna vara hållbart, och det finns inget omedelbart tryck att höja avgifterna. Pensionsavgifterna är höga, men i gengäld är pensionsskyddet omfattande.

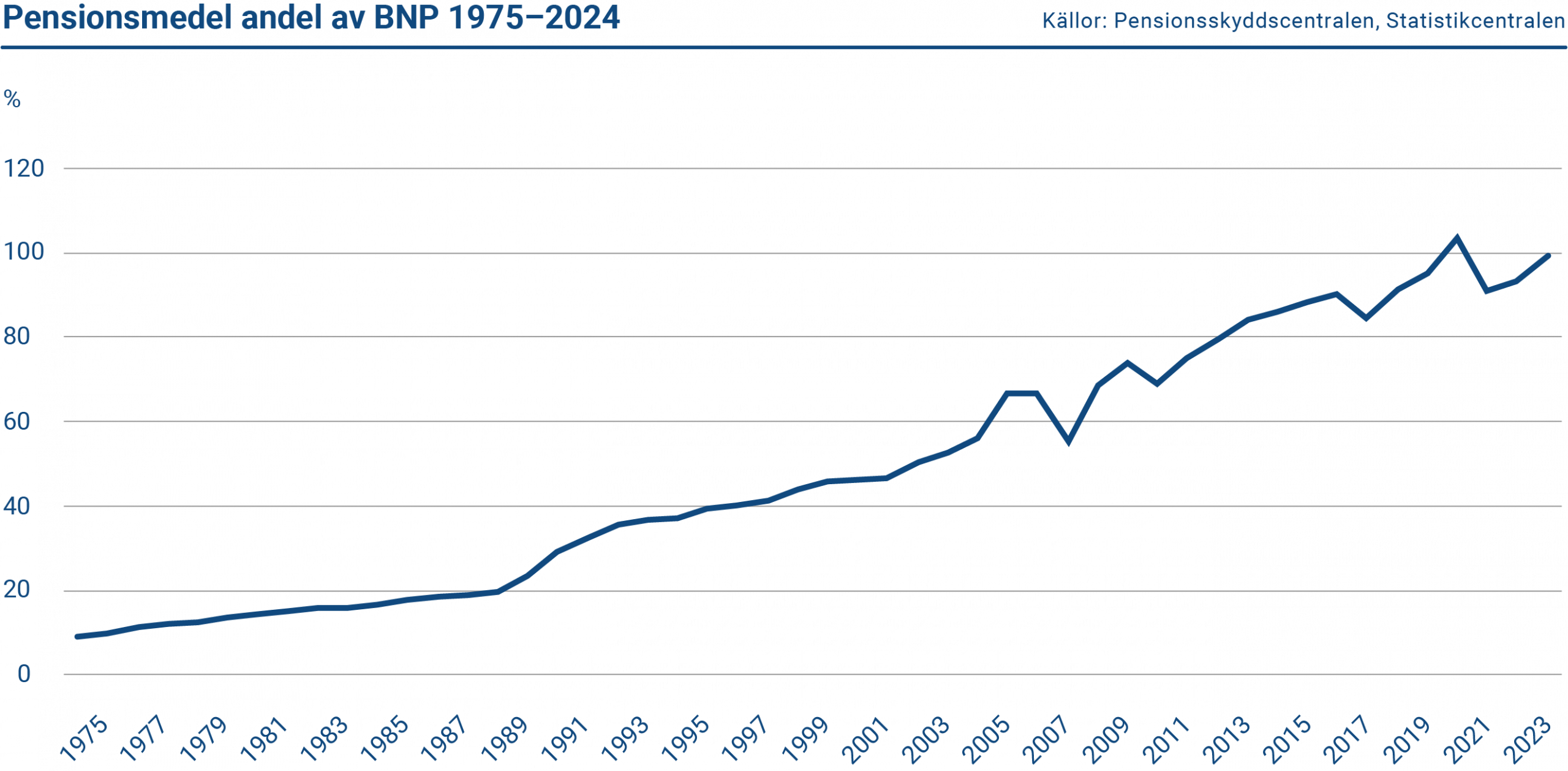

Finland skiljer sig från många andra länder genom att ha byggt upp betydande pensionsmedel – cirka 285 miljarder euro. I många länder är fonderingen begränsad, vilket gör att åldrandet slår igenom mer direkt i form av högre skatter, avgifter eller ökad skuldsättning. Enligt Statistikcentralens uppskattning från 2022 uppgår Finlands pensionsskuld till omkring 900 miljarder euro. Pensionsskulden beskriver systemets långsiktiga åtaganden, och fonderingen underlättar den framtida finansieringen av dessa.

Arbetspensionsfonderna har ökat finansieringens effektivitet genom avkastning på finansmarknaderna: avgiftsmedlen har placerats långsiktigt i mer riskfyllda tillgångar, vars avkastning har överstigit statens finansieringskostnader (den nominella avkastningen för arbetspensionsförvaltare 1998–2024 var cirka 5,7 procent). Avkastningsskillnaden speglar den längre placeringshorisonten och den högre riskbärande förmågan, och har bidragit till att sprida åldrandets kostnader över tid.

Arbetspensionssystemet har därmed framgångsrikt kunnat använda finansmarknaden som hävstång för att stärka de offentliga finanserna. Kostnaden har varit högre pensionsavgifter på kort sikt.

Eftersom en stor del av pensionskapitalet placeras utomlands ökar fonderingen inte i full utsträckning det inhemska kapitalbeståndet. Det centrala är i stället kassaflödet: avkastningen från utländska investeringar finansierar en del av pensionerna och skyddar mot risken att den inhemska lönesumman utvecklas svagare än väntat. Utan fondering skulle anpassningen falla mer direkt på skatter, avgifter eller skuld – med större negativa effekter på arbetsutbud och investeringar.

Den nyligen överenskomna placeringsreformen, som innebär en högre aktieandel i pensionssystemet, kan ytterligare öka pensionsfondernas värde om aktiemarknaderna utvecklas gynnsamt på lång sikt.

Fondering och avkastning eliminerar inte kostnadstrycket från åldrandet, men de förändrar dess timing och fördelning: behovet av plötsliga åtstramningar minskar, vilket stärker ekonomins tillväxtförutsättningar.

Diagrammet visar utvecklingen av Finlands pensionstillgångar i förhållande till BNP åren 1975–2024.

Slutsats: Finlands nästa tillväxtkapitel kan bli ljusare än det förra

Finlands snabbaste åldrandeperiod är över. Detta enskilda faktum förändrar ekonomins dynamik under de kommande årtiondena mer än någon enskild politisk åtgärd.

Samtidigt finns tillväxthindren kvar, men de förstärks inte längre av demografin i samma utsträckning som tidigare.

Framtidens tillväxtkällor är ökat arbetsutbud, produktivitet och teknologisk spridning, ökade investeringar och stärkt kompetens samt en proaktiv stabilisering av de offentliga finanserna.

Finlands befolkning fortsätter att åldras, men trycket minskar – samtidigt som resten av världen åldras snabbare. Detta ger Finland bättre tillväxtförutsättningar än på länge.

1 Åldersförsörjningskvoten är andelen äldre personer i förhållande till den arbetsföra befolkningen.

2 Se t.ex. Aiyar et al. (2016), Maestas et al. (2023) eller Kotamäki och Lehtimäki (2025).