Det strategiska målet för skuldförvaltning är att tillgodose statens finansieringsbehov och att minimera skuldens långsiktiga kostnader inom ramen för en acceptabel risknivå.

Ramen för skuldförvaltning

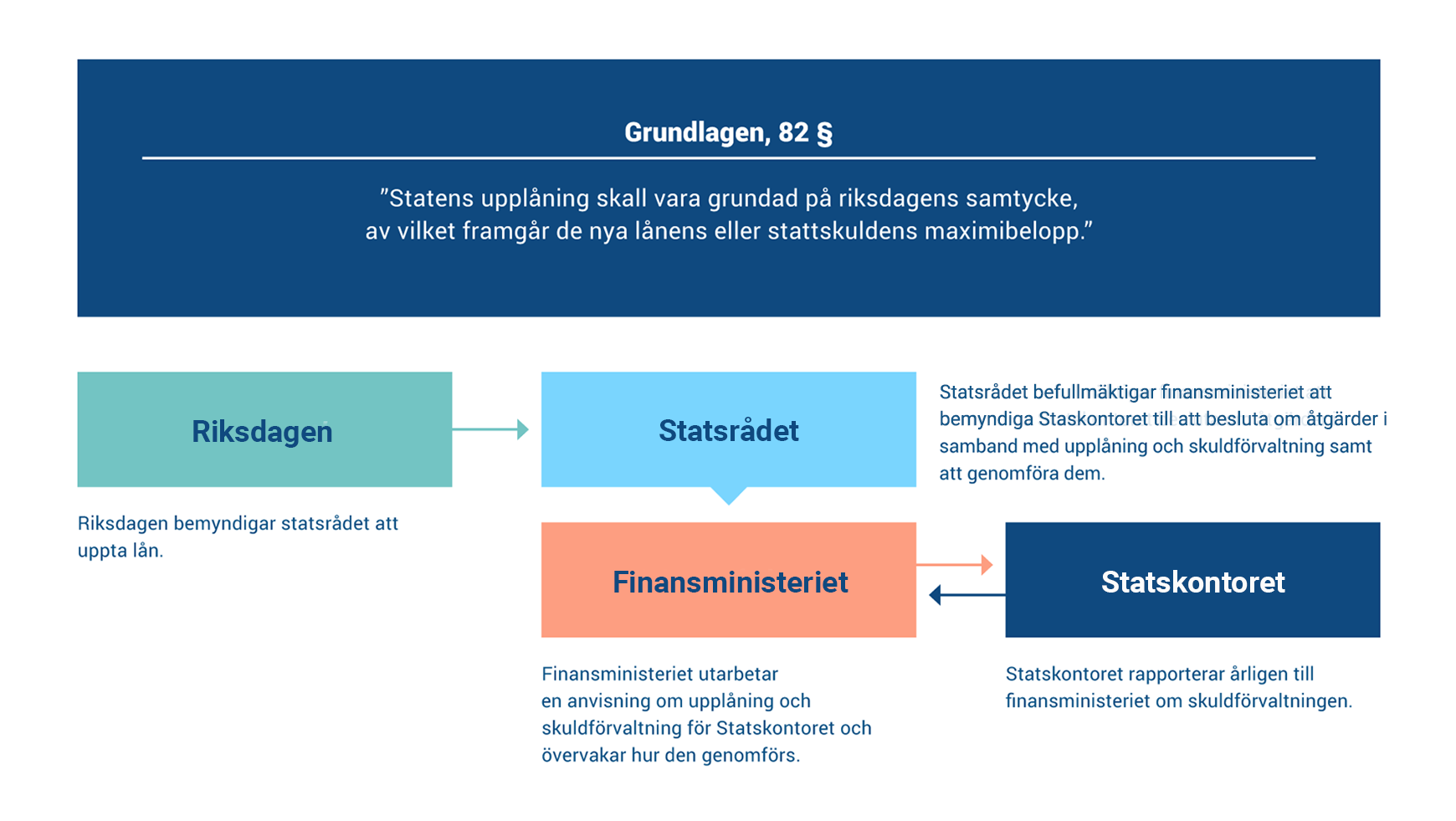

Finansministeriet fastställer de strategiska riktlinjerna för statens skuldhantering. Statskontoret genomför skuldhanteringen enligt ministeriets uppdrag.

I ministeriets uppdrag anges allmänna principer och mål för skuldhanteringen, instrument och risknivå som används samt andra restriktioner som måste följas. För närvarande har Statskontoret fullmakt att uppta lån så att statsskuldens nominella värde tills vidare får vara högst 205 miljarder euro. Av detta belopp får den kortfristiga skulden uppgå till högst 35 miljarder euro.

Statskontoret har rätt att ta ut kortfristiga lån för att säkerställa statens likviditet samt att ingå derivatavtal vid hantering av risker enligt de villkor som fastställts av finansministeriet.

Statskontoret rapporterar regelbundet om skuldhanteringen till finansministeriet. De viktigaste uppgifterna om statens skuldhantering publiceras årligen också i statens bokslut och i regeringens verksamhetsberättelse. Statens bokslut publiceras i mars och regeringens verksamhetsberättelse i maj.

I diagrammet visas befogenheter och ansvarsfördelningen i statens upplåning mellan riksdagen, regeringen, finansministeriet och Statskontoret.

Riskhantering: En integrerad del av god skuldhantering

Målet med riskhanteringen är att undvika oväntade förluster och säkerställa kontinuitet i verksamheten. Statens mål är att alla risker hanteras systematiskt. Riskhanteringsprocessen består av identifiering, kvantifiering, bedömning, övervakning och rapportering av risker samt aktiv hantering av riskpositioner.

De viktigaste riskerna är finansieringsrisk (långfristig refinansieringsrisk och kortfristig likviditetsrisk), kreditrisk, marknadsrisk (ränte- och valutakursrisk), operativ risk och juridisk risk.

Finansieringsrisk

Finansieringsrisk kan delas in i likviditetsrisk och refinansieringsrisk. Med likviditetsrisk avses risker i anslutning till kortfristig likviditet, det vill säga i praktiken hur mycket staten har att finansiera på kort sikt jämfört med statens likvida placeringsmedel och upplåningsförmåga. Refinansieringsrisken mäts allmänt med hur mycket staten har att återfinansiera till exempel under året.

Statskontoret hanterar likviditetsrisken genom att alltid ha en tillräckligt stor kassabuffert. Bufferten ökas om tillgången till finansiering anses vara förknippad med ökad osäkerhet. Det finns en limit i anvisningarna om hur länge måste staten kunna uppfylla kända och förväntade skyldigheter utan ny upplåning.

Hanteringen av likviditetsrisken bygger på kassaflödesprognoser som omfattar hela statssförvaltningen och genom vilket statens bokföringsenheter prognostiserar sina inkomster och utgifter till Statskontoret. Statskontorets kassahantering grundar sig på denna prognos över kassans tillräcklighet. I enlighet med finansministeriets uppdrag tryggar Statskontoret likviditeten i första hand genom att placera kassamedlen på statens konton i Finlands Bank. Kassamedel kan även placeras i andra lågriskplaceringar.

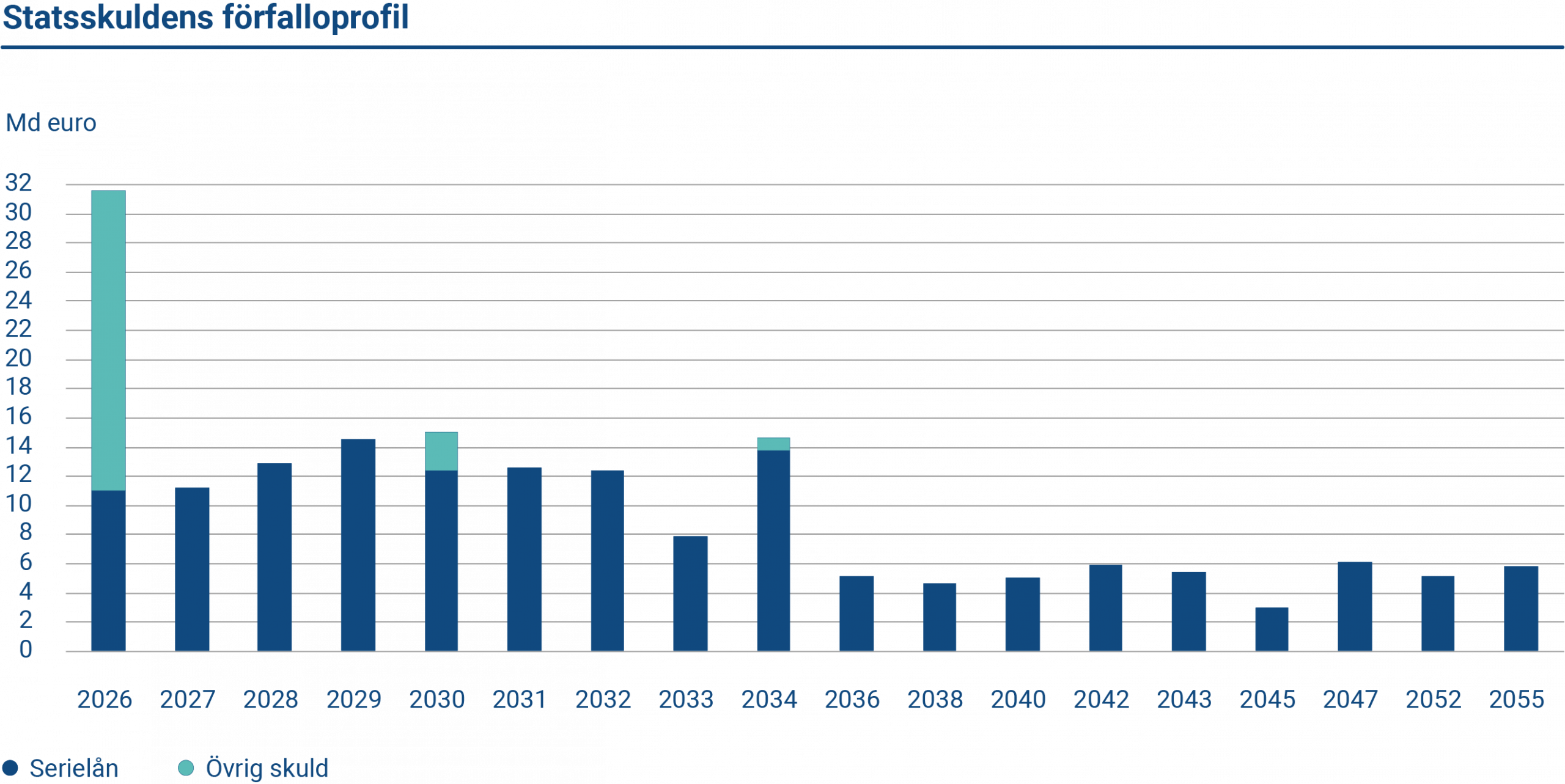

Statskontoret hanterar refinansieringsrisken framför allt genom att försöka undvika stora koncentrationer av förfallande låneåterbetalningar. Detta har begränsats i anvisningarna. Refinansieringsrisken kan också minskas genom att upplåningen diversifieras genom instrument, investerartyper och geografiska områden. Detta minskar riskerna förknippade med enskilda finansieringskällor samt förbättrar lånens likviditet och attraktivitet för investerare.

Diagrammet visar statsskuldens amorteringar.

Kreditrisk

Kreditrisk uppstår från placering av likvida medel och derivatpositioner. Staten kräver hög kreditvärdighet av sina motparter och i finansministeriets uppdrag anges limiter och minimigränser för motparternas kreditbetyg. Hantering av kreditrisken är särskilt viktigt vid stora kassainvesteringar. För att minska kreditrisken i samband med placering av likvida medel placerar Statskontoret sina kassamedel främst i Finlands Bank och dessutom till exempel i trepartrepoavtal med säkerhet.

Långfristig kreditrisk som härrör från derivattransaktioner motverkar Statskontoret genom säkerheter. Liksom många andra statliga låntagare, använder Finland avtal om säkerheter enligt ISDA-ramavtalen (CSA, Credit Support Annex). Ömsesidighet i ett CSA-avtal betyder att båda parter är skyldiga att ställa säkerheter mot derivatpositioner.

Marknadsrisker

Det centrala nyckeltalet för statsskuldens räntekänslighet är den genomsnittliga lånetiden som viktats med kapital- och räntekassaflöden (Weighted Average Maturity at Issuance, WAMI). För lån som tagits upp efter den senaste uppdrag om skuldhantering ska den genomsnittliga löptiden vara sju år på medellång sikt. Den viktade genomsnittliga löptiden kan avvika högst sex månader från den nämnda genomsnittliga löptiden. På kortfristig upplåning tillämpas beräkning av lånestocken vid årets slut och genomsnittlig löptid för den kortfristiga upplåningen under året. WAMI för den upplåning som genomfördes år 2025 var 7,0 år.

Weighted average maturity at issuance (WAMI) för den upplåning som genomfördes år 2025 var 7,0 år.

Finska staten tar ingen valutakursrisk i sina nya skuldhanteringsåtgärder, och det finns ingen öppen valutakursrisk i den gamla skulden. En del av statens upplåning sker i utländsk valuta, och staten skyddar sig alltid mot den valutakursrisk som detta medför genom valutaswapavtal.

Valutasäkringar medför säkerhetsrörelser. År 2025 ställde staten likvidsäkerheter när euron stärktes i förhållande till dollarn. De ställda likvidsäkerheterna ökar inte statens underskott. Eftersom säkerheterna dock måste finansieras har detta en upplåningshöjande effekt. Dessutom användes ränteswapavtal i statens skuldförvaltning fram till februari 2024 för att justera statens ränteriskposition. De ränteswapavtal som fortfarande är i kraft medför också säkerhetsrörelser.

De derivatsäkerheter som ställts till motparter redovisas som fordringar i statens bokslut, eftersom motparten återlämnar säkerheterna när marknadsvärdena förändras eller när avtalet förfaller. Motsvarande derivatsäkerheter som staten mottagit från sina motparter redovisas som kortfristiga skulder i statens bokslut.

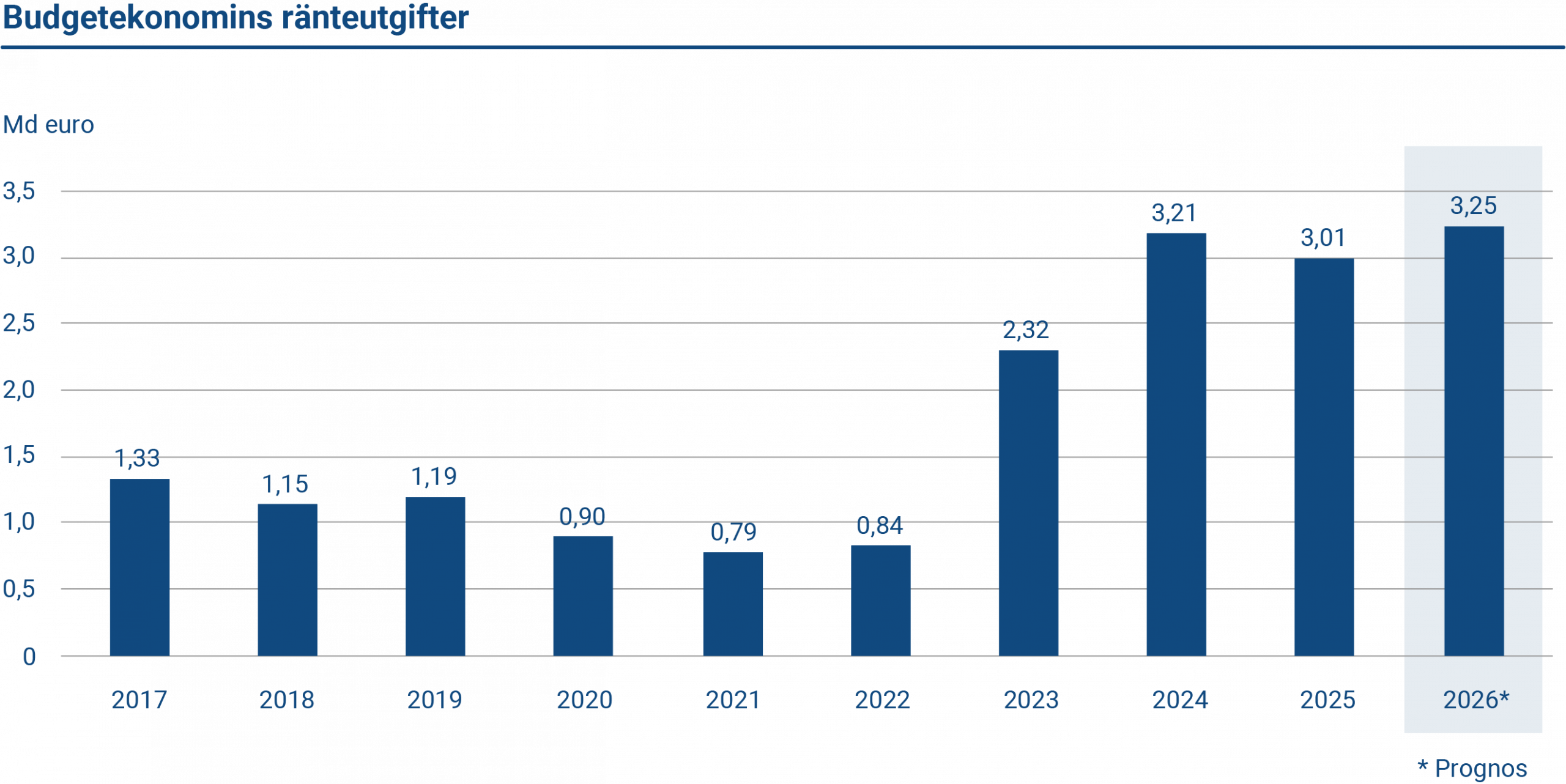

Diagrammet visar de årliga räntekostnaderna för budgetekonomin 2017–2026. Räntekostnaderna uppgick till 3,01 miljarder euro 2025. Prognosen för 2026 är 3,25 miljarder euro.

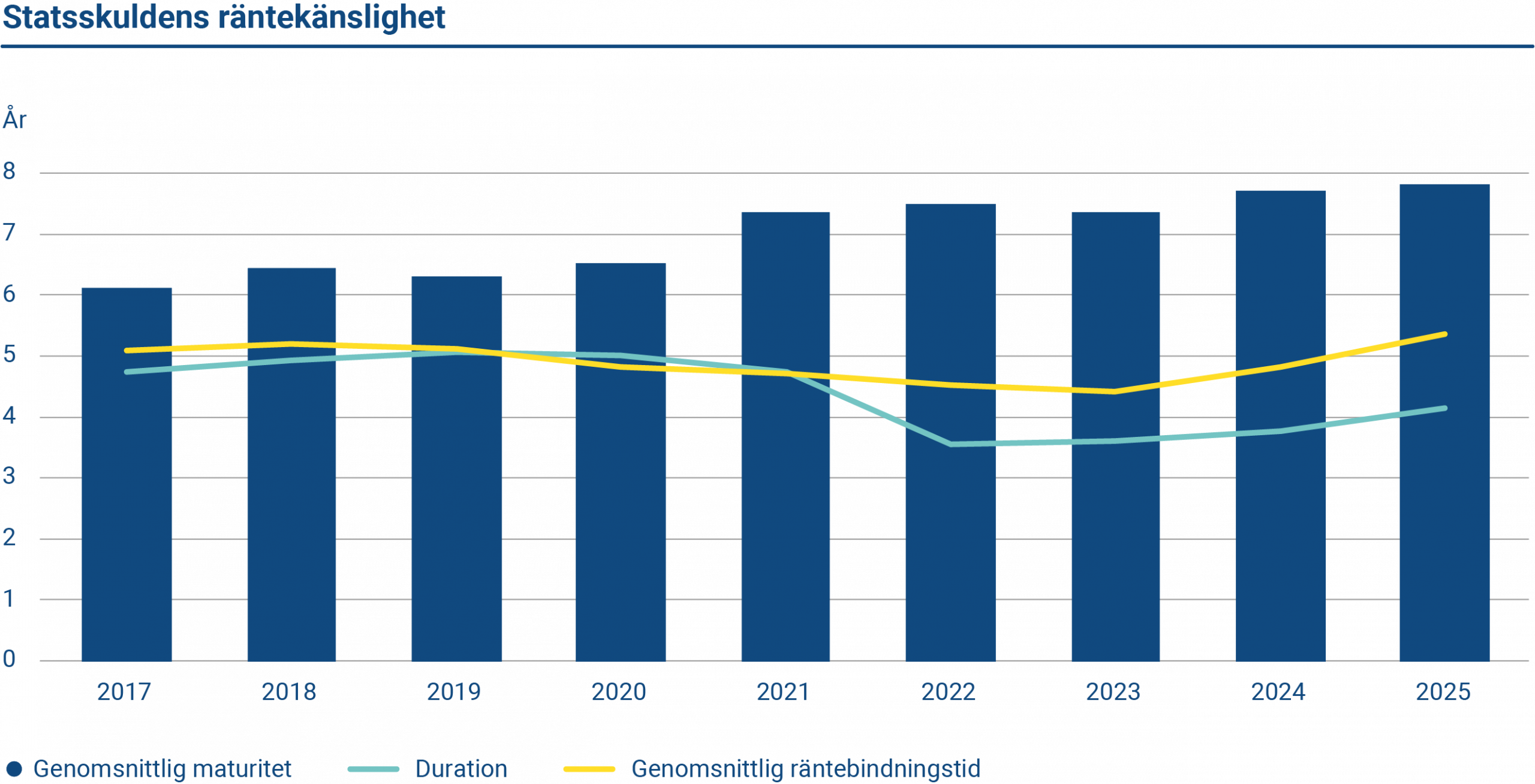

Diagrammet visar nyckeltalen för statsskuldens räntekänslighet. I slutet av 2025 var statsskuldens genomsnittliga räntebindningstid 5,39 år och durationen var 4,16 år. Den genomsnittliga maturiteten var 7,84 år.

Operativ risk

Operativ risk avser den risk som externa faktorer, teknik eller brister i personal, organisation eller processer ger upphov till. Ett område som kräver särskild uppmärksamhet är informationssäkerheten, som inbegriper både dokumentsäkerhet och IT-systemsäkerhet. En annan fokuspunkt är den kontinuerliga testningen och utvecklingen av den operativa kontinuitetsplanen. Regelbundna granskningar av informationssäkerhetsexperter har också uppmuntrat Statskontoret att förbättra sina operativa processer.

Statskontoret följer principerna för operativ riskhantering i sin dagliga verksamhet. Beskrivningar av realiserade riskhändelser och tillbud sammanställs och rapporteras till ledningen. Statskontoret övervakar regelbundet riskfaktorer och tillbud och gör riskbedömningar.

Juridisk risk

Juridisk risk är den risk som uppstår om inte lagar, förordningar eller etablerade marknadsförfaranden efterlevs, och om dokumentation avseende kontrakt, avtal eller beslut är ogiltig, annullerad, avbruten eller saknas.

Statskontoret har interna riktlinjer för att hantera den juridiska risken. Statskontoret följer aktivt den rättsliga verksamhetsmiljön och förändringarna i den och reagerar vid behov snabbt på dem.

Hanteringen av den juridiska risken syftar till att säkerställa att gällande lagar, regler och förordningar efterlevs och att den juridiska risken minimeras genom att standardavtal och regeringens egna mallar används. Dessutom vidtas åtgärder för att säkerställa att medarbetarna har kunskap om den lagstiftning, de regler och den marknadspraxis som berör deras verksamhet.

Intern kontroll

Intern kontroll är en integrerad del av förvaltningen av Statskontoret. Syftet med den interna kontrollen är att rimligen tillförsäkra att operativa funktioner är effektiva, att såväl intern som extern rapportering är tillförlitlig och att lagar och förordningar efterlevs. Ett sunt system för intern kontroll bidrar till att alla delar av organisationen uppnår sina mål.

Som en del av den interna kontrollen utvärderas alla de centrala processer inom skuldhantering årligen. I utvärderingen fästs särskild uppmärksamhet vid tydligheten i fråga om mål, risker och hanteringsförfaranden.