År 2025 uppgick Finska statens realiserade bruttoupplåning till 47,3 miljarder euro. Av detta belopp utgjorde emissionen av långfristiga lån 57 %, dvs. 26,9 miljarder euro. Resten, 43 %, dvs. 20,3 miljarder euro, utgjordes av kortfristig upplåning. Den realiserade nettoupplåningen uppgick till 17,8 miljarder euro.

Statens bruttoupplåningsbehov fortsätter vara 40–45 miljarder euro under de kommande åren. Vid årets slut uppgick statsskulden till 188 miljarder euro.

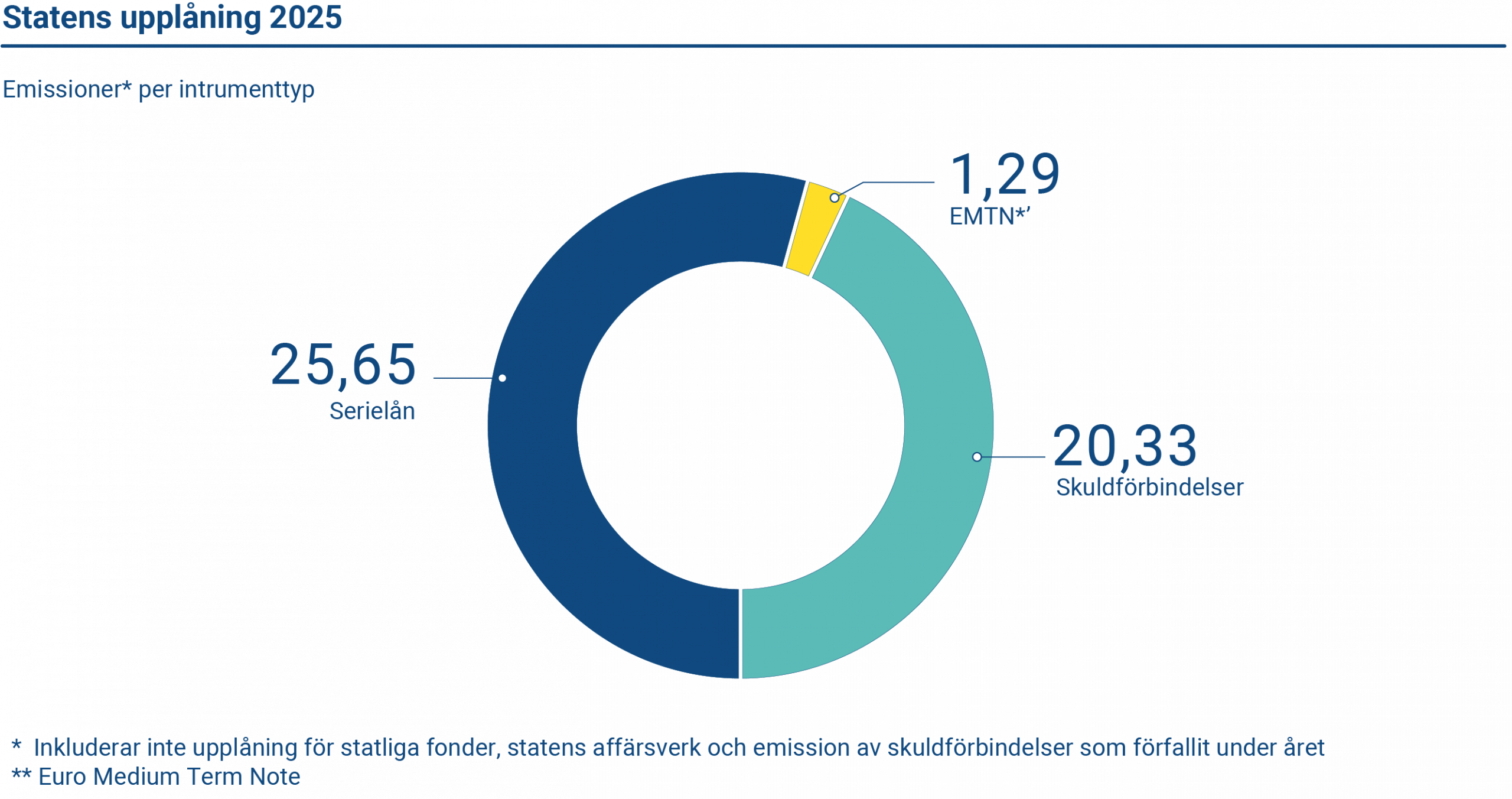

Den realiserade bruttoupplåningen uppgick till 47,26 miljarder euro 2025. Av detta belopp utgjorde långfristig upplåning 26,93 miljarder euro medan kortfristig upplåning utgjorde 20,33 miljarder euro.

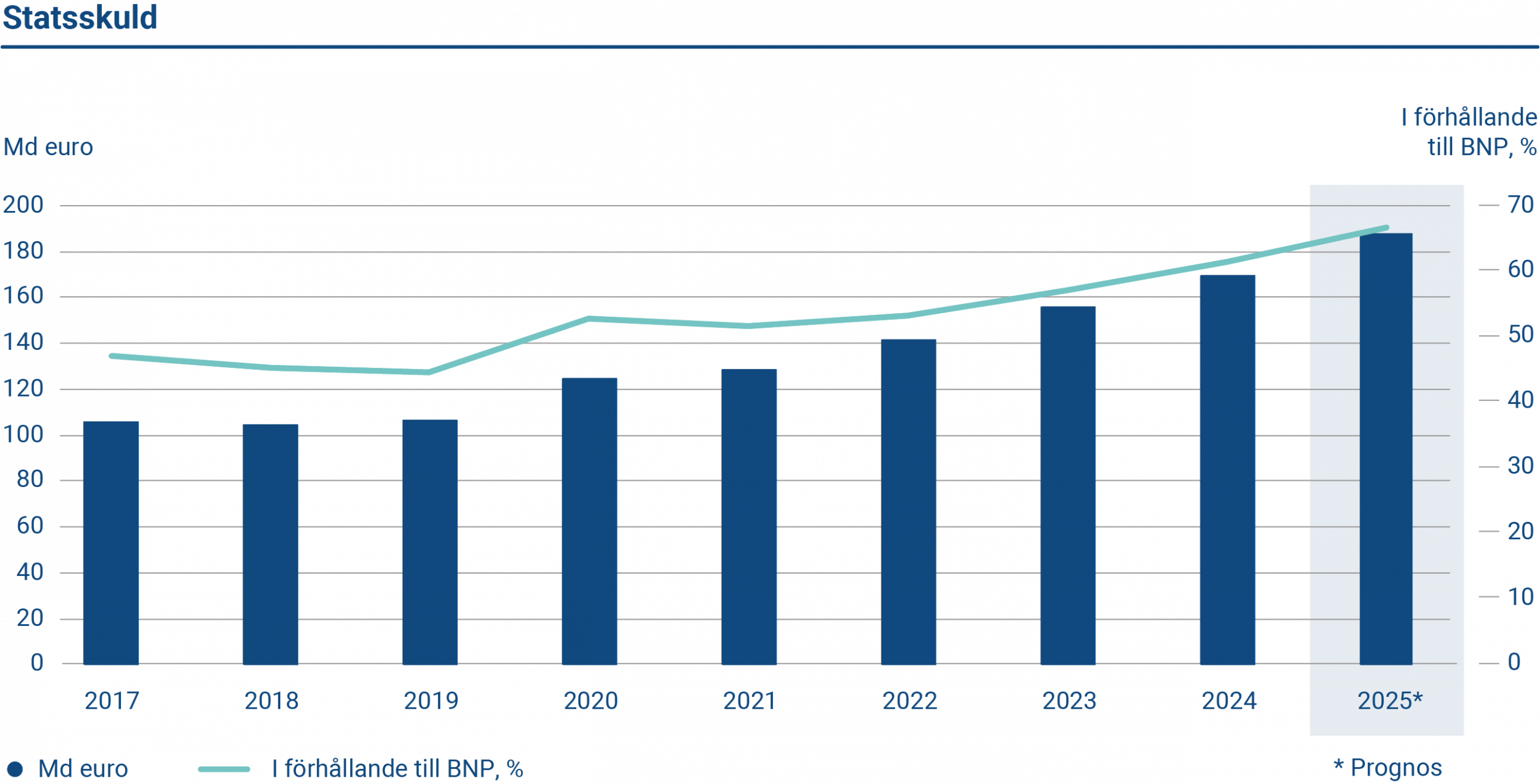

Diagrammet visar volymen av Finlands statsskuld och skulden i förhållande till BNP 2017–2025. I slutet av 2025 uppgick statsskulden till 187,67 miljarder euro. Skulden i förhållande till BNP uppgick till 66,70 procent.

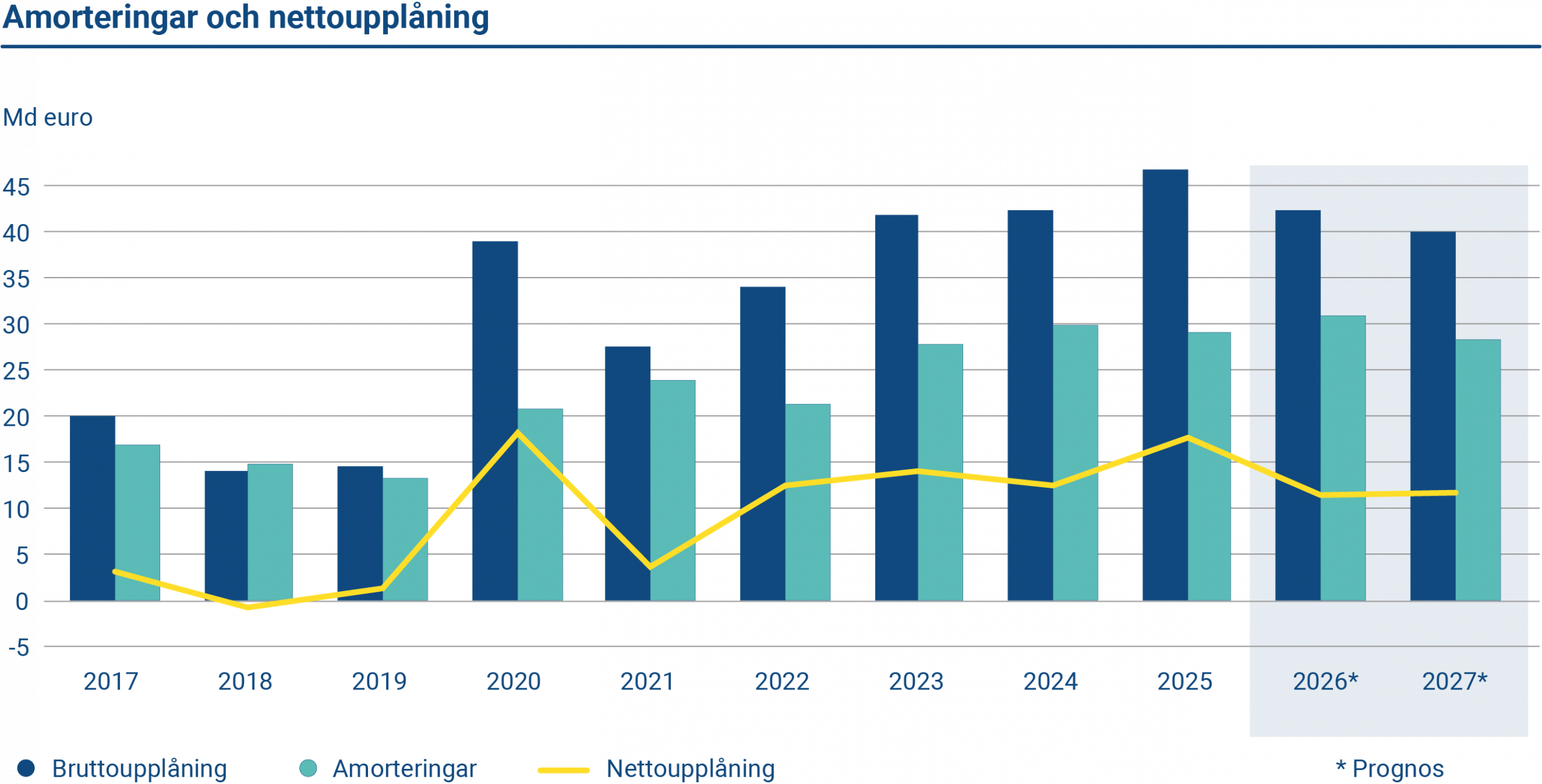

Diagrammet visar den årliga bruttoupplåningen, amorteringar och nettoupplåningen 2017–2027. År 2025 var amorteringarna 29,46 miljarder euro och nettoupplåningen uppgick till 17,80 miljarder euro.

Statens budgetekonomis nettoupplåningsbehov för 2026 är 13,1 miljarder euro. Då amorteringarna uppgår till 31,1 miljarder euro är bruttoupplåningsbehovet för innevarande år 44,2 miljarder euro.

Upplåningsstrategi

Finlands upplåningsstrategi bygger på emissioner av benchmarklån i euro. Upplåning som baseras på benchmarklån och sker på grossmarknaderna är kostnadseffektivt för staten eftersom lånestockar är stora. Då skapar förstaemissioner en diversifierad investerarbas och marknadsgarantering stödjer prisbilden och likviditeten på sekundärmarknaderna.

Nya benchmarklån emitteras i syndikerad form. Stockarna av befintliga benchmarklån ökas senare med auktioner. Det finns även ett emissionsprogram för obligationer i utländsk valuta: EMTN-programmet (Euro Medium Term Note, EMTN). Finland har förbundit sig att även emittera i andra valutor än euro för att komplettera den eurodenominerade upplåningen och betjäna en bredare investerarbas. Emissioner i andra valutor beror dock på marknadssituationen och på kostnaderna för upplåningen som är rimliga jämfört med emissioner i euro.

Statens nuvarande upplåningsbehov har underlag för tre nya syndikeringar för benchmarklån i euro per år, auktioner om benchmarklån och ett benchmarklån i US-dollar. Den kortfristiga finansieringen genomförs genom emittering av statens skuldförbindelser. Staten emitterar årligen ett 10-årigt lån och för att stöda en referenskurva upp till 30 år, kommer emissioner av benchmarklån om 15, 20 och 30 år att genomföras årligen med förbehåll för marknadssituationen. År 2026 planerar Statskontoret att emittera ett nytt 15-årigt benchmarklån. Årets tredje nyemission görs antagligen i ett segment på 5–7 år så att inlösningsprofilen för statliga lån är balanserad. Som komplement till den långsiktiga upplåningen i euro planeras ett benchmarklån i US-dollar, såvida marknadsförhållandena tillåter. Andelen kortfristig upplåning, dvs. statens skuldförbindelser, uppskattas stå för omkring 40 procent av den årliga bruttoupplåningen.

Statskontorets mål är att Finland ska behålla sitt rykte på den globala marknaden som en av de tillförlitliga och godkända låneemittenterna och därmed fortsättningsvis tillgodose efterfrågan på finska statsobligationer i framtiden.

Upplåningsoperationer och investerarnas efterfrågan

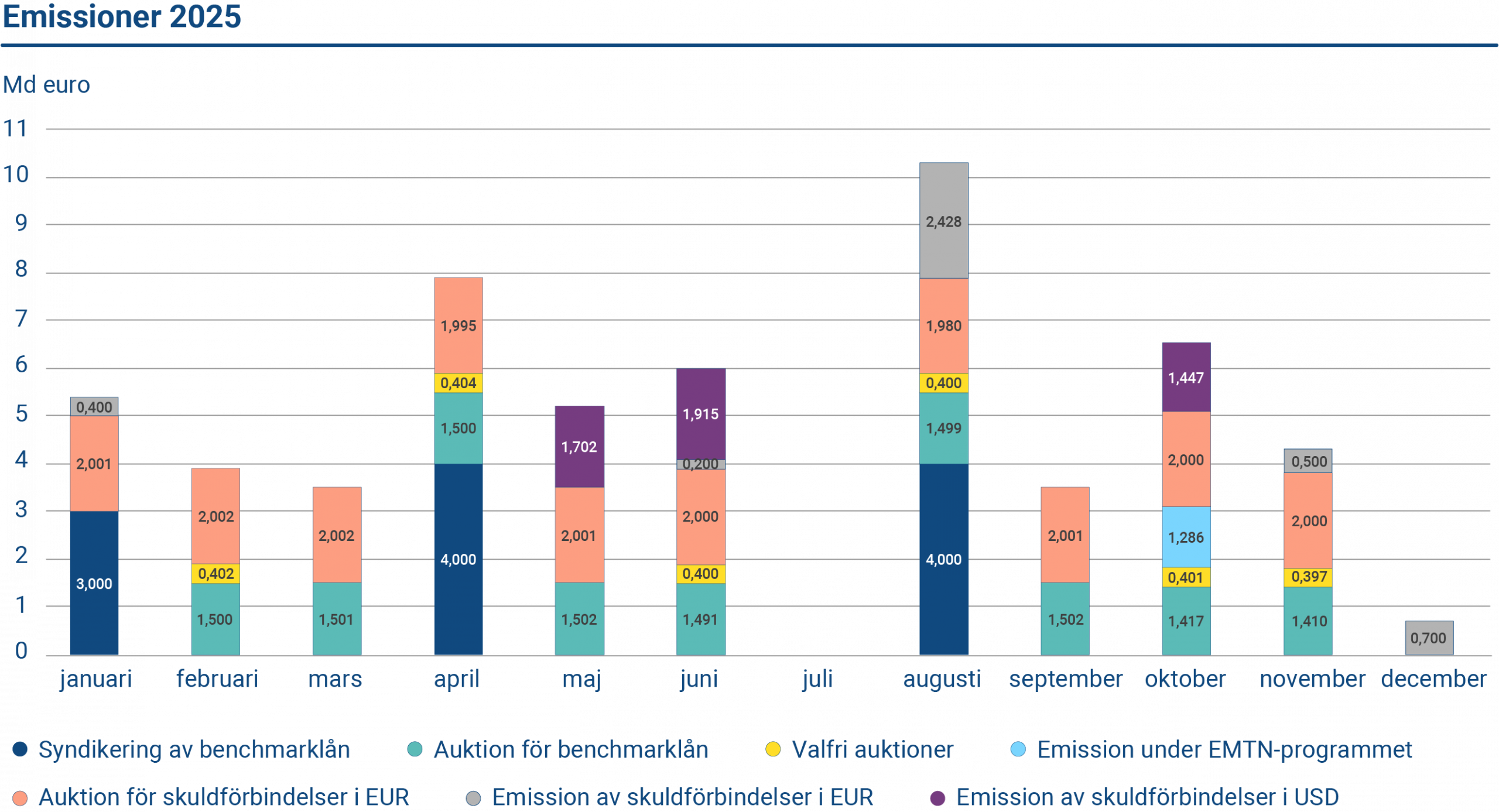

År 2025 emitterade Finland tre nya eurodenominerade benchmarklån och en obligation denominerad i dollar. Under året ordnades sammanlagt 15 auktioner för benchmarklån. Den kortfristiga finansieringen genomfördes genom skuldförbindelseauktioner och ECP-emissioner.

Diagrammet visar Statskontorets emissioner under 2025. Finland emitterade tre nya benchmarklån i euro, ett nytt dollarlån, och arrangerade nio auktioner. Den kortfristiga upplåningen genomfördes genom emission av skuldförbindelser.

Årets första syndikerade benchmarklån var ett nytt 20-årigt benchmarklån på tre miljarder euro på förfallodagen den 15 april 2045. Lånet har en nominell ränta på 3,2 procent. Till huvudorganisatörer för emissionen valdes de fem primära marknadsgaranter som klarade sig bäst året innan och de resterande åtta utsågs till en försäljningsgrupp. Lånets orderbok ökade vid emissionen till rekordhög, över 31 miljarder euro, och innehöll anbud från över 220 investerare. Det nya långfristiga lånet väckte stort intresse särskilt bland kapitalförvaltare och pensionsfonder.

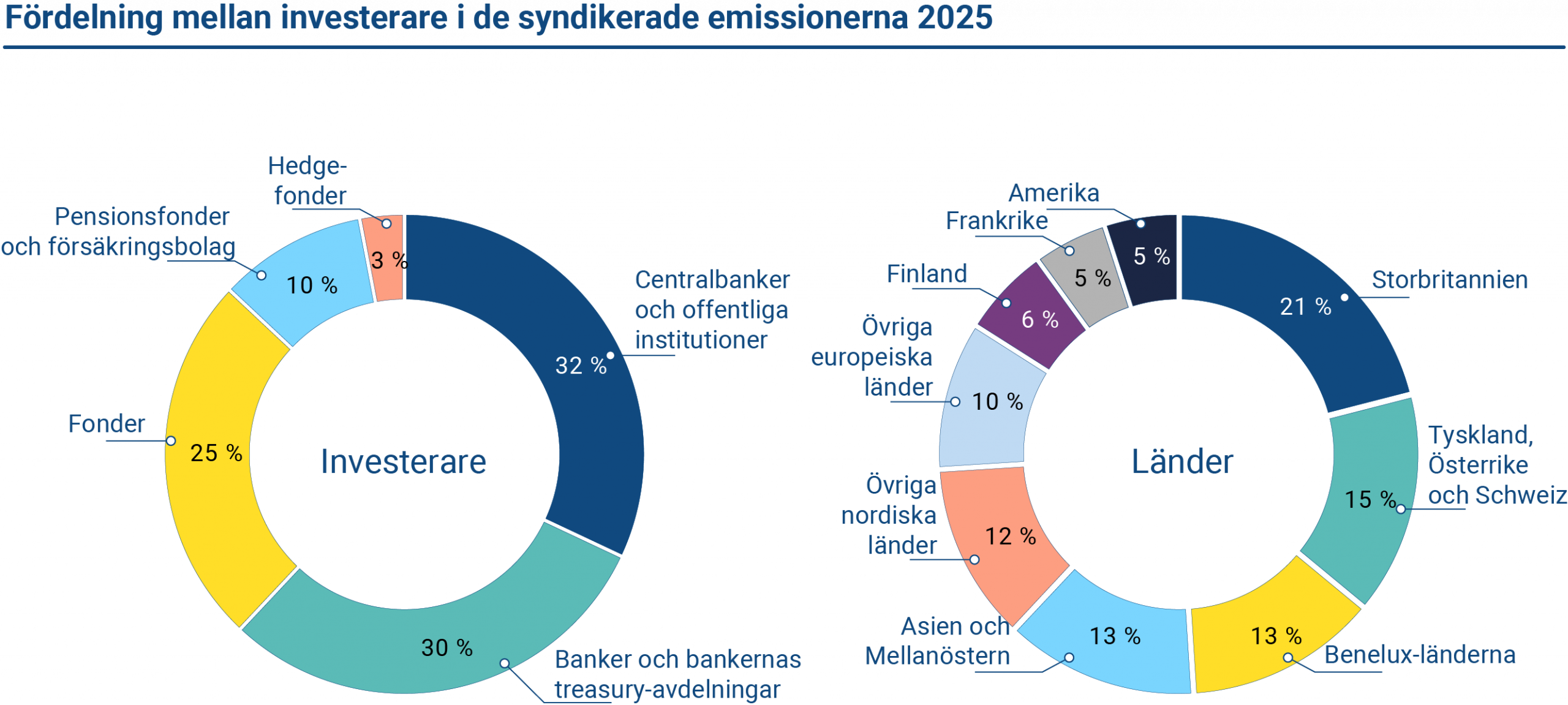

Den finländska statsskuldens investerarbas är till stor del europeisk.

Årets andra emission i syndikerad form i slutet av april gällde som förväntat ett nytt 10-årigt benchmarklån som förfaller till betalning den 15 september 2035. Lånet prissattes vid emissionen med till 52 avkastningspoäng över euroswapkurvan och avkastningen blev 3,016 procent. Lånets orderbok ökade vid emissionen upp till 23 miljarder euro och innehöll anbud från över 150 investerare. Den starka efterfrågan gjorde det möjligt att öka lånets storlek från normala tre miljarder euro till fyra miljarder euro. Av lånet allokerades nästan 40 procent till centralbanker och andra offentligt ägda institutioner.

Den tredje syndikerade emissionen av eurodenominerade benchmarklån 2025 var ett nytt sjuårigt lån som emitterades i augusti. Lånet prissattes med 29 avkastningspoäng över euroswapkurvan, med en avkastning på 2,751 procent. Lånet förfaller till betalning den 15 april 2032. Orderboken ökade till över 33 miljarder euro och innehöll anbud från över 160 investerare. Den starka efterfrågan och den stora andelen långsiktiga investerare gjorde det även i denna emission möjligt att öka lånets storlek från tre till fyra miljarder euro.

I oktober emitterade Finska staten en ny obligation denominerad i dollar. Den amerikanska obligationen i dollar förfaller den 4 november 2030 och uppgår till 1,5 miljarder dollar. Lånets avkastning vid emissionen var 3,684 procent, vilket var 37 avkastningspoäng över mid swap-räntan (USD SOFR-räntan) och 6,6 avkastningspoäng över lånet från Förenta staterna som förfaller till betalning den 30 oktober 2030. Emissionen på dollarmarknaden var statens andra under de senaste fem åren. Det tjänar till att sprida ut investerarbasen, eftersom med ett lån i dollar kan staten nå mer global investerarkrets än med lån i euro.

Vem lånade till finska staten 2025?

År 2025 emitterade staten tre nya benchmarklån i euro och en obligation denominerad i dollar som samlade in 12,3 miljarder euro i statskassan. Tack vare de mångdubbelt övermärkta orderböckerna kunde staten allokera den mängd som såldes mellan olika typer av investerare enligt på förhand överenskomna principer.

Investerarbasen för den finländska statsskulden är i stor utsträckning europeisk. År 2025 såldes över 80 procent av skulden i emissioner av nya lån till Europa. De nordiska länderna, Storbritannien och Centraleuropa är den traditionella regionala kärnan i Finlands investerarbas. Andelen inhemska investerare var 6 procent. Granskat enligt investerartyp såldes 87 procent av skulden till centralbanker och andra offentliga institutioner, banker och bankernas kapitalförvaltningsavdelningar samt fonder.

Diagrammet visar deltagande i syndikerade emissioner 2025 efter investerartyp och region.

Auktioner

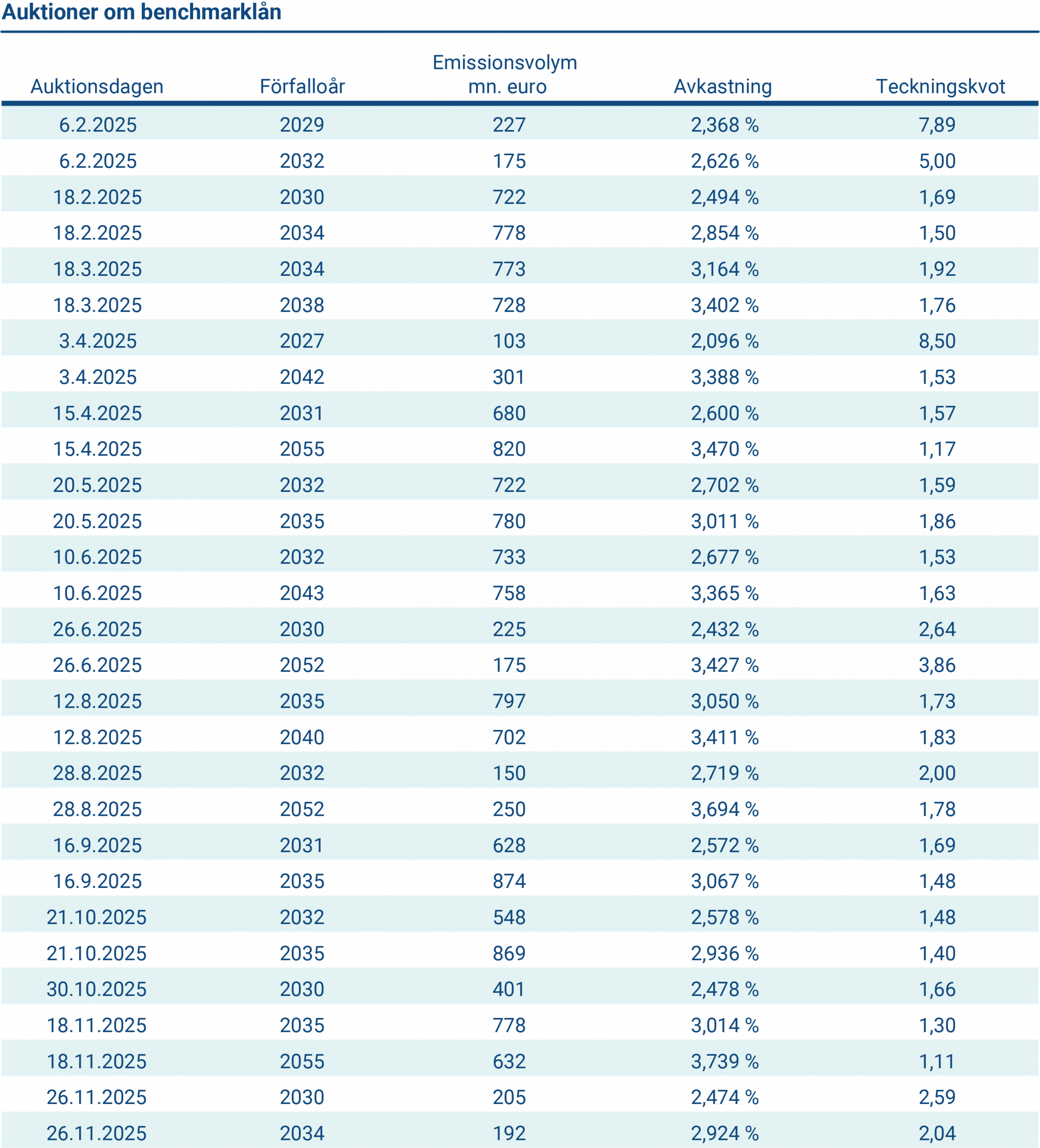

Utöver syndikerade emissioner på primärmarknaden ordnade Statskontoret regelbundna auktioner om benchmarklån, vars datum publiceras ett kvartal om gången på webbplatsen statsskuld.fi. År 2025 ordnades nio sedvanliga auktioner om benchmarklån och sex så kallade valfria auktioner (Optional Reverse Inquiry, ORI), som man fortsatte ordna i och med det positiva mottagandet. Syftet med en ORI-auktion är att stödja likviditeten på marknaden genom att erbjuda marknadsgaranterna en regelbunden möjlighet att på primärmarknaden även skaffa sådana statliga lån som redan emitterats för en längre tid tillbaka.

Vid alla auktioner ökade stockarna av benchmarklån som redan fanns på marknaden. Fem av de vanliga auktionerna hölls under årets första hälft och fyra under årets senare hälft.

Vid auktionerna för benchmarklån 2025 samlade finska staten in sammanlagt 15 726 miljoner euro, varav 2 404 miljoner euro kom från ORI-auktioner. Vid alla auktioner auktionerades två separata obligationer med olika löptider inom samma auktion. Förhållandet mellan köpeanbuden som beskriver efterfrågan på lånet och det auktionerade beloppet varierade mellan 1,11–1,92 (ORI-auktionerna undantagna). Emissionsbeloppen uppgick till mellan 548–874 miljoner euro per lån per auktion (med undantag av ORI-auktioner).

Tabellen visar auktioner av benckmarklån.

Kortfristig upplåning

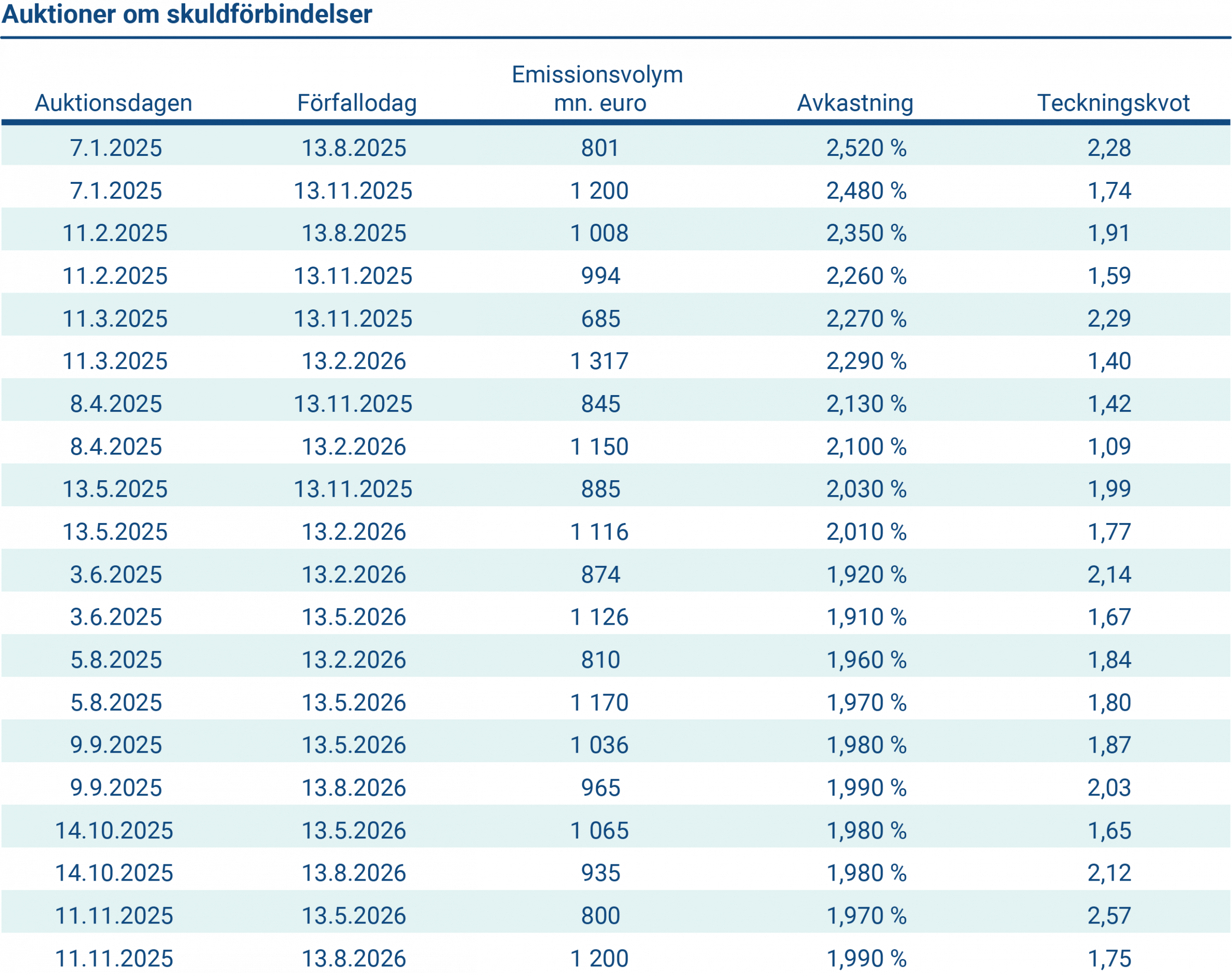

Statskontoret emitterar skuldförbindelser i euro och US-dollar via banker som ingår i den finska statens skuldförbindelseprogram (Treasury Bill Dealer Group). Kortfristig upplåning görs utifrån statens finansieringsbehov.

Statens skuldförbindelser i euro (RFTB) emitteras genom auktion. Vid auktioner kan motparter i Treasury Bill Dealer Group lämna köpeanbud. Efter att auktionen avslutats fastställer Statskontoret en gräns för avkastningsnivån och de köpeanbud som underskrider denna nivå godkänns till fullt belopp.

År 2025 genomförde Statskontoret tio skuldförbindelseauktioner Det totala finansieringsbeloppet som samlades in genom skuldförbindelseauktionerna uppgick till 19 982 miljoner euro.

Tabellen visar auktioner av skuldförbindelser.

Statskontoret kan även emittera skuldförbindelser vid andra tillfällen, beroende på efterfrågan och finansieringsbehoven. Statskontoret fastställer då emissionens avkastningsnivå. Emissionsmetoden liknar Euro Commercial Paper (ECP)-programmet. Skuldförbindelser i ECP-format kan emitteras i två valutor: euro och US-dollar.

År 2025 genomfördes upplåning i ECP-format i såväl euro som US-dollar på basis av prissättningen och efterfrågan. Bruttobeloppet för ECP-emissionen i US-dollar var 6,0 miljarder och 4,2 miljarder euro.

Den genomsnittliga löptiden i ECP-emissionen i US-dollar var 6,2 månader och i ECP-emissionen i euro 7,6 månader. I slutet av 2025 var stockarna av statsskuldförbindelser 4 000 miljoner US-dollar och 17 192 miljoner euro (motsvarande siffror 2024: 4 120 miljoner US-dollar och 15 380 miljoner euro).

Kassaförvaltning

Statens likvida medel varierar dagligen enligt statens inkomst- och utgiftsflöden. Kassareservernas belopp baseras på begränsningarna av nettokassaflöden utan täckning och en bedömning av tillräcklig likviditet. Egentliga kassaflöden visar både månatliga och årliga periodvisa mönster på grund av ett tidsglapp mellan inkomster och utgifter. Förändringar i budgetunderskottet under räkenskapsåret påverkar också likviditetsförvaltningen genom förändringar i upplåningskraven.

Eftersom fokusen ligger främst på en tillräcklig likviditet kan den egentliga upplåningen avvika från det budgeterade för räkenskapsåret på grund av flera orsaker. År 2025 överskred statens nettoupplåning (17,8 miljarder euro) den budgeterade upplåningen (14,3 miljarder euro) exceptionellt mycket, med 3,5 miljarder euro. Behovet av upplåning ökade på grund av poster i anslutning till skuldhanteringen, särskilt ökningen av likvidsäkerheter.

De av staten krävda likvidsäkerheterna i anslutning till ränte- och valutaderivat ökade med 3,3 miljarder euro jämfört med utgången av 2024. Ökningen berodde på förändringar i räntorna – i synnerhet ökningen av skillnaden mellan långfristiga och kortfristiga räntor, dvs. en skärpning av räntekurvan – och en förstärkning av euron i förhållande till US-dollar. Antalet säkerheter ändras dagligen enligt förändringarna i marknadsvärdet på derivatens underliggande tillgångar.

Likvidsäkerheternas rörelser är en del av statens kassaförvaltning. De ställda likvidsäkerheterna är fordringar till staten, eftersom säkerheterna återgår till staten när marknadsvärdena förändras eller avtalet förfaller till betalning. Staten får ränteinkomst för den ställda säkerheten.

Vad betyder att en obligations kurs avviker från nominellt värde?

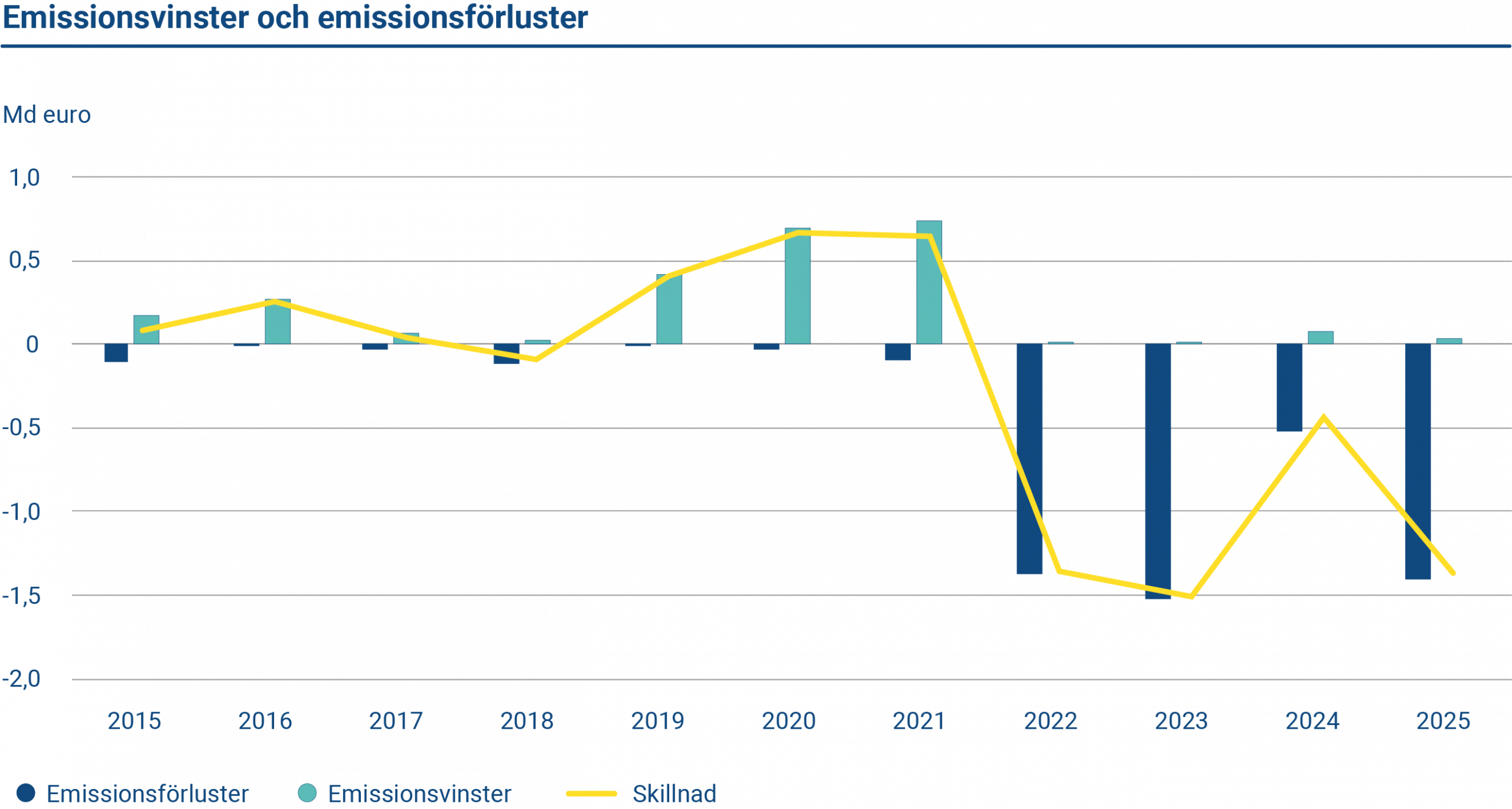

År 2025 ledde emissionen av vissa benchmarklån under pari – dvs. under obligationens nominella värde – till en ökning av den nominella emissionsvolymen och därmed av den nominella upplåningen. Inom redovisningen betraktas emissionsvinster och emissionsförluster som värderingsposter eller poster som amorteras över tid. De återspeglar inte någon vinst eller förlust i verksamheten utan justerar endast obligationens bokförda värde i balansräkningen.

Emissionsförluster uppstår när fastförräntade obligationer emitteras med kupongräntor – som speglar marknadsräntan vid emissionstillfället – som ligger under den aktuella marknadsräntan. Detta innebär att emissionskursen, och därmed emissionsintäkterna, ligger under pari, medan den löpande räntekostnaden är lägre än den rådande marknadsräntan.

Netto har de kumulativa obligationsamorteringarna utgjorts av emissionsförluster sedan 2022. Dessförinnan var de emissionsvinster, vilket innebar att emissionsintäkterna översteg obligationernas nominella värden när kupongräntorna låg högre än marknadsräntorna vid emissionstillfället.

Diagrammet visar statens emissionsvinster och emissionsförluster under åren 2015–2025.

Statens likvida medel investeras huvudsakligen i centralbanken, som depositioner i banker eller genom trepartsrepoarrangemang i kortfristiga löptider. Med trepartsrepor avses depositioner som gjorts hos godkända motparter och för vilka en tryggande värdepapperssäkerhet har ställts. Hanteringen av säkerheter sköts av en tredje part, till exempel en värdepapperscentral.

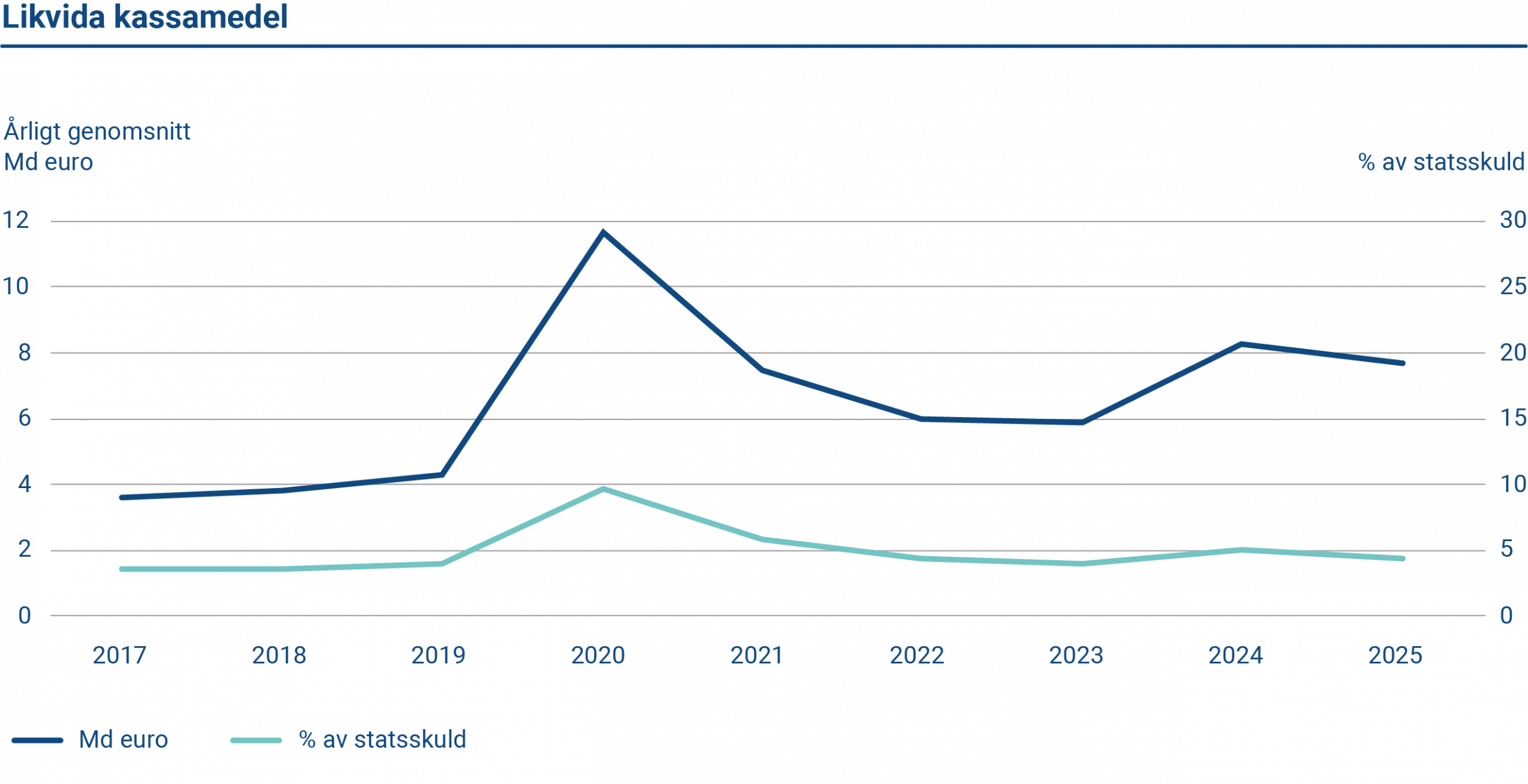

Likviditetsförvaltningen bygger i stor utsträckning på kassaflödesprognosen. Alla statliga redovisningsenheter prognostiserar intäkter och utgifter för den kommande tolvmånadersperioden i Rahakas-systemet som administreras av Statskontoret. Statskontoret fattar beslut som rör likviditetsförvaltningen med utgångspunkt i dessa data. År 2025 uppgick statens genomsnittliga kassamedel i slutet av månaden till 7,7 miljarder euro.

Den genomsnittliga storleken på kassareserverna var 7,7 miljarder euro eller 4,3 procent av skulden 2025.