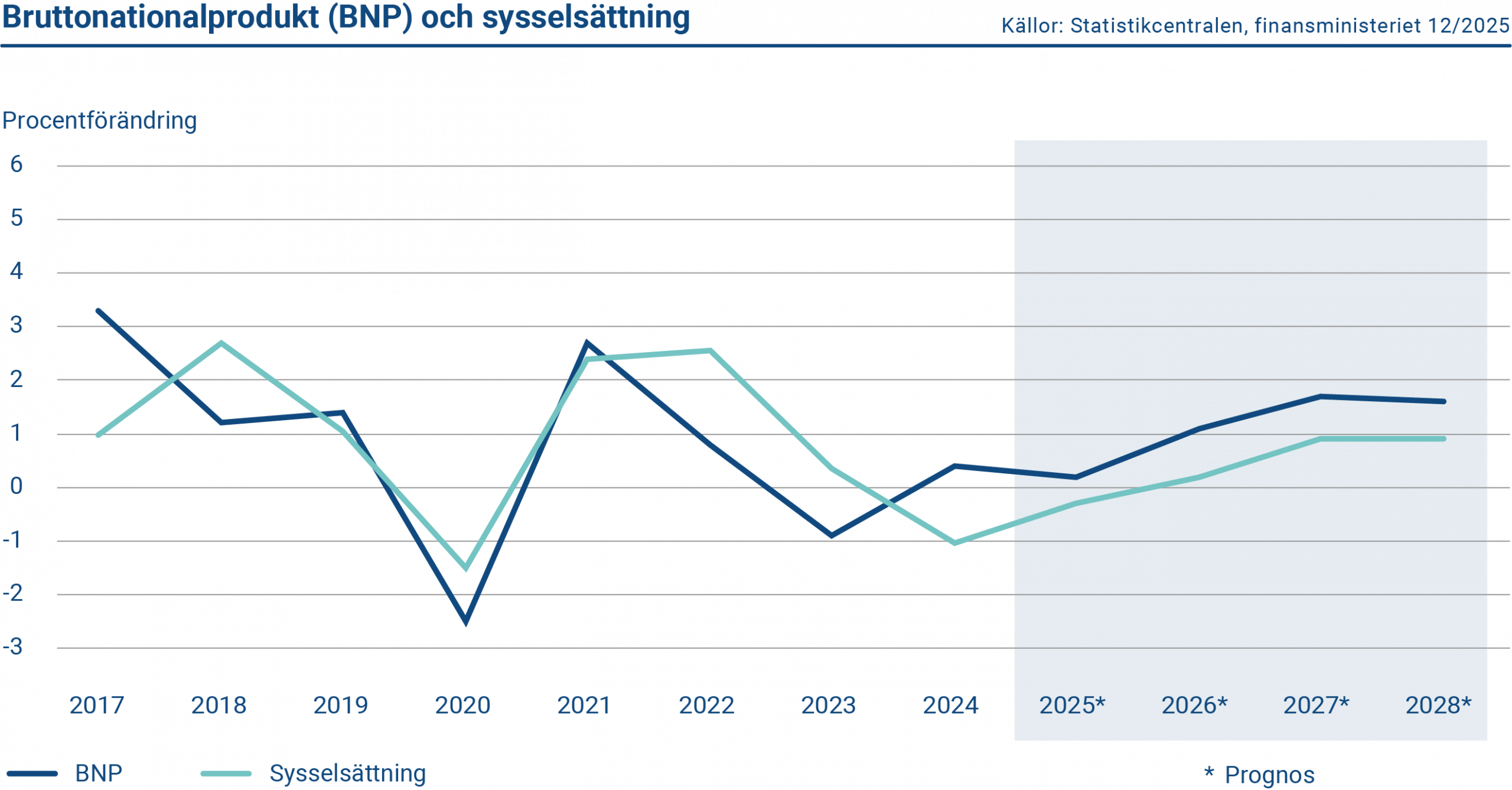

Den ekonomiska aktiviteten utvecklades svagare än väntat i Finland under 2025, och förändringen jämfört med året innan var liten. Särskilt ökningen i den privata konsumtionen blev lägre än prognoserna hade förutsett. Enligt utsikterna väntas den ekonomiska tillväxten återhämta sig 2026 och stiga till 1,1 procent, understödd av måttlig inflation, stärkt köpkraft och ökade investeringar.

Finlands bruttonationalprodukt ökade endast marginellt 2025, och tillväxten blev tydligt svagare än väntat. Den inhemska efterfrågan var den främsta bromsklossen. Trots stigande inkomster ökade hushållens konsumtion inte. Byggsektorn befann sig i en nedgång, och en återhämtning skulle förutsätta en tydligare uppgång på bostadsmarknaden. Konsumentförtroendet försvagades särskilt av osäkerhet kring det geopolitiska läget, arbetsmarknadens utveckling och behovet av anpassningar i de offentliga finanserna.

Det försvagade konsumentförtroendet har varit ovanligt långvarigt och lett till att hushållen skjutit upp sina inköp. Detta syns bland annat i hushållens bankinlåning, som steg till en rekordnivå – nästan 120 miljarder euro – vid utgången av 2025. Även hushållens nettoinvesteringar ökade betydligt under året.

Däremot utvecklades exporten mer positivt under 2025. Världshandeln utvecklades gynnsamt och Finlands export ökade i takt med den globala efterfrågan. Bytesbalansen uppvisade ett litet överskott under året. Även investeringarna började visa en försiktig uppgång, och den totala investeringsnivån beräknas ha ökat med knappt två procent 2025.

På arbetsmarknaden försämrades situationen när arbetslösheten steg snabbt. Uppgången i arbetslösheten berodde inte längre på minskad sysselsättning, utan på att arbetskraften växte. Arbetskraftstillväxten drevs av invandring och regeringens sysselsättningsåtgärder. Samtidigt höll sig sysselsättningen på en relativt stabil nivå och ökade till och med mot slutet av året. Sysselsättningsgraden bland 20-64‑åringar uppgick vid årets slut till 75,8 procent, medan arbetslöshetsgraden var 10,7 procent. Under de kommande åren väntas sysselsättningen öka med i genomsnitt knappt en procent per år i takt med att ekonomin stärks.

Diagrammet visar information om den årliga förändringen av BNP och sysselsättningsgraden i Finland. År 2025 BNP ökade och sysselsättningsgraden sjönk.

Offentlig ekonomi

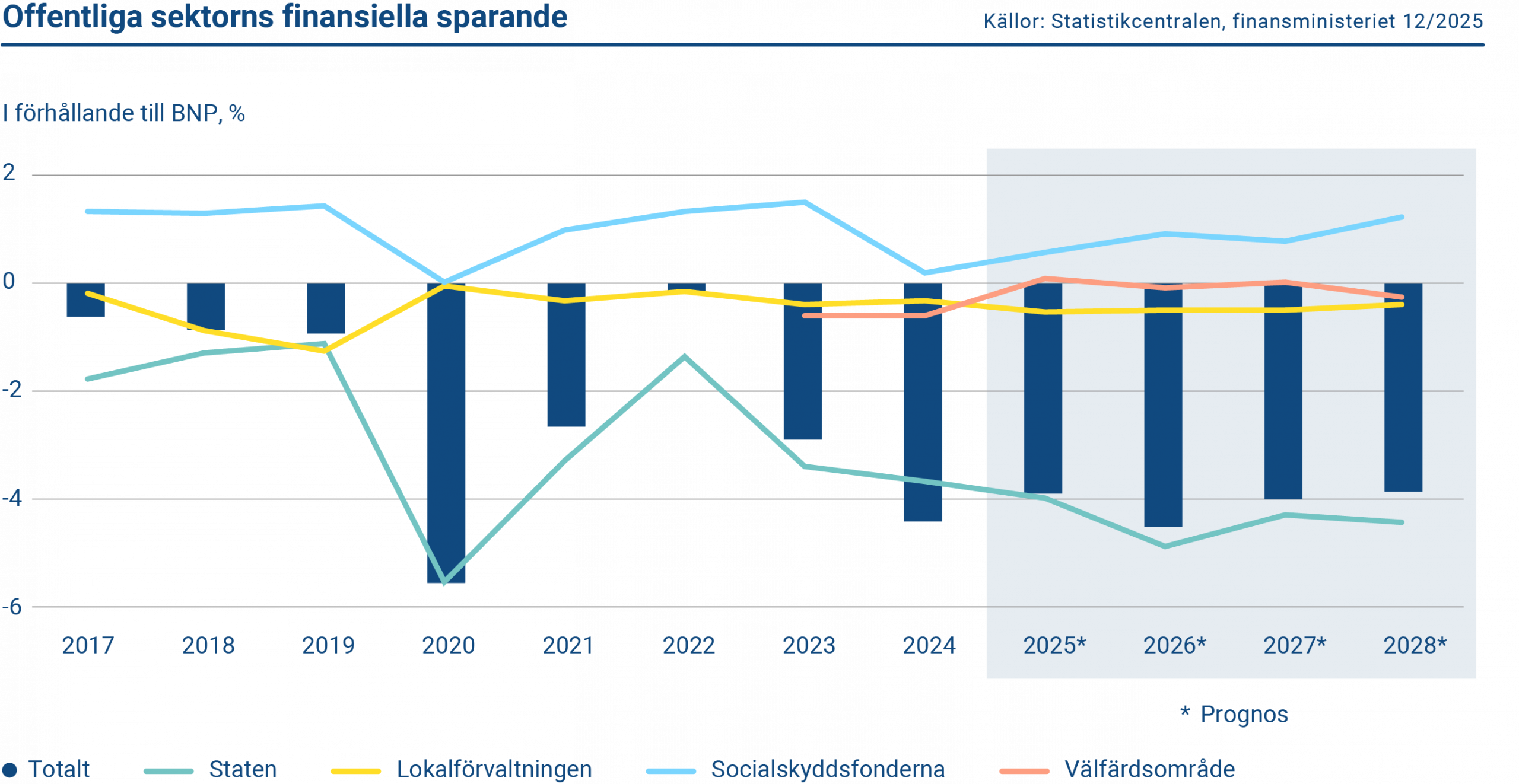

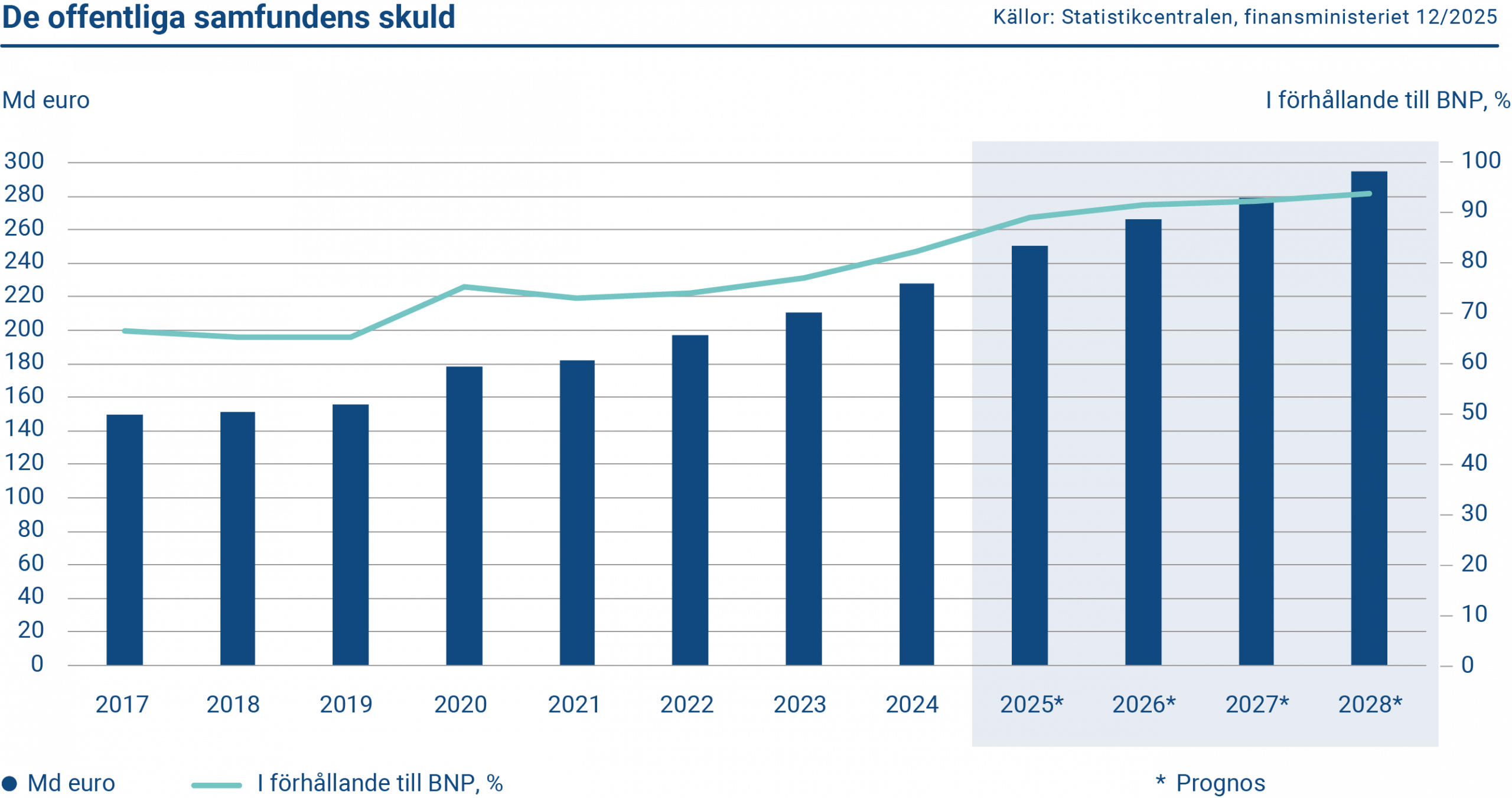

År 2025 var ett utmanande år för de finländska offentliga finanserna. Underskottet minskade något under året, men uppgick fortfarande till nästan fyra procent av bruttonationalprodukten. Regeringens anpassningsåtgärder bidrog till att dämpa underskottet. Under de kommande åren väntas de offentliga finanserna belastas av ökade försvars- och ränteutgifter samt av den dämpade ekonomiska tillväxten. Den offentliga sektorns skuldkvot närmar sig redan 90 procent av BNP. Statsskulden är dock avsevärt lägre; 2025 uppgick den till under 70 procent av BNP.

Den finländska staten har ett avtal med S&P Global Ratings om kreditvärdering. Vid ingången av 2026 var kreditbetyget för den långfristiga statsskulden AA+ med stabila utsikter. Finland har dessutom flera andra kreditvärderingar som ges utan avtal.

Diagrammet visar den offentliga sektorns finansiella sparande. Socialskyddsfonderna uppvisar ett överskott, medan staten och lokalförvaltningen uppvisar underskott.

Diagrammet visar de offentliga samfundens skuld. De offentliga samfundens skuld uppgick till 250,5 miljarder euro 2025. Skulden i förhållande till BNP uppgick till 89,1 procent.

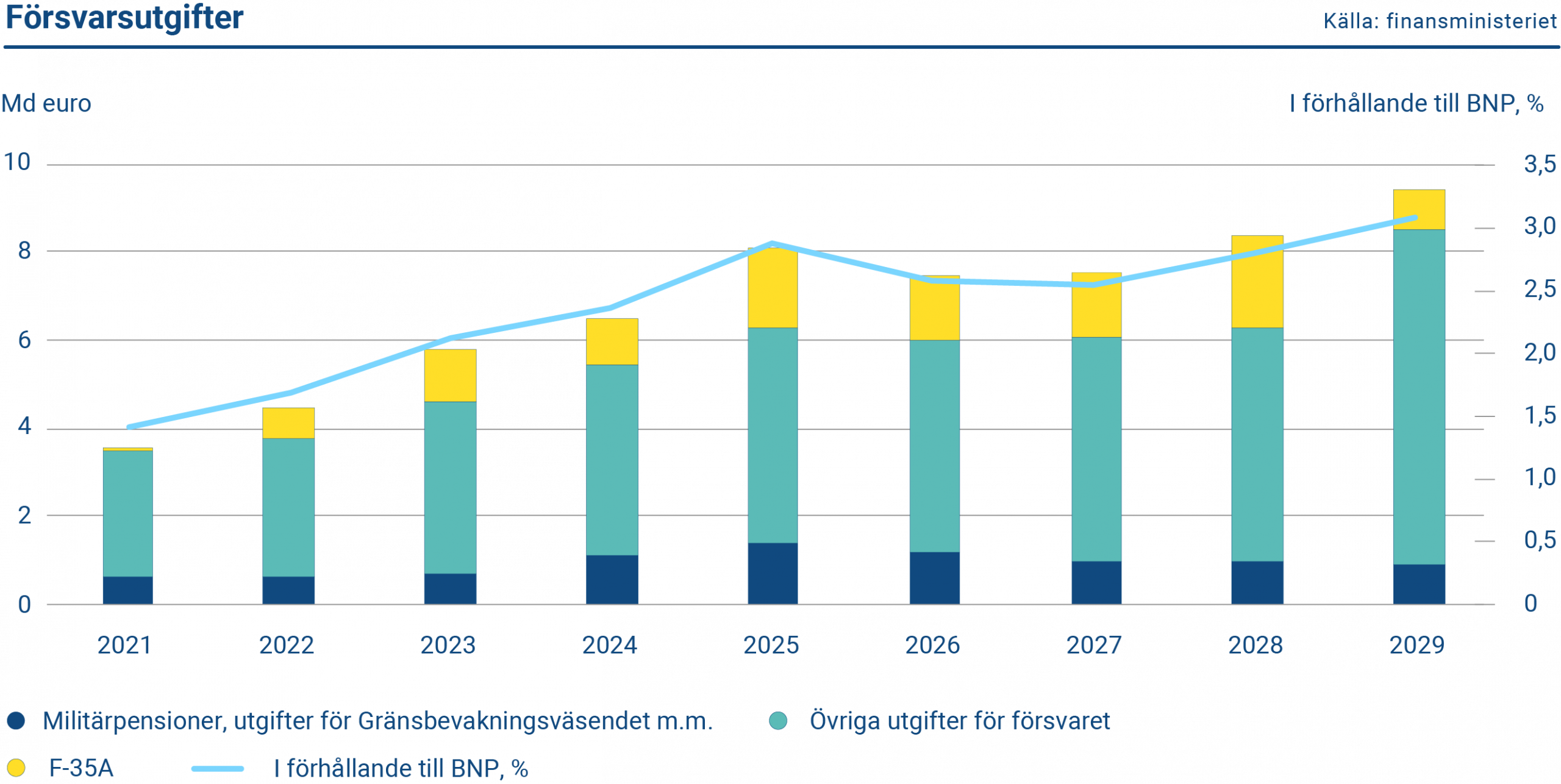

Försvarsutgifter 2,9 % av BNP år 2025

Den finländska regeringen meddelade våren 2025 att försvarsutgifterna ska höjas till minst tre procent av bruttonationalprodukten före 2029. Som Natomedlem har Finland dessutom förbundit sig till alliansens gemensamma mål att höja försvarsutgifterna till fem procent av BNP före 2035, varav de egentliga försvarsutgifterna ska stå för 3,5 procent. De återstående 1,5 procenten är avsedda för försvarsrelaterade utgifter såsom civil beredskap, infrastruktur och cybersäkerhet.

Finlands försvarsutgifter steg 2025 till nära treprocentsnivån. De kommande årens försvarsutgifter omfattar bland annat det betydande F‑35‑anskaffningsprogrammet på cirka 10 miljarder euro. Förberedelserna för anskaffningen inleddes redan i mitten av 2010‑talet, och regeringen fattade beslut om köpet i december 2021. F‑35‑programmet påverkar Finlands försvarsbudget fram till 2031. På grund av det förändrade geopolitiska läget har regeringen dessutom beslutat om betydande tilläggssatsningar på den inre säkerheten och om att tidigarelägga arméns moderniseringsprogram.

Tidpunkten för försvarsanskaffningar och leveranser medför betydande osäkerhet för den offentliga sektorns balans, särskilt för staten. Den offentliga sektorns underskott var 2025 mindre än väntat (3,9 procent), men enligt finansministeriets prognos fördjupas underskottet till 4,5 procent 2026, eftersom de flygplansleveranser som tidigare förväntades ske 2025 bokförs först nästa år. Eftersom inga leveranser bokfördes i fjol kommer motsvarande större poster att registreras under de följande åren.

Finlands försvarsutgifter kommer att förbli på en hög nivå. De stora försvarsutgifterna belastar statens finansiella ställning, men försvarsinvesteringarna väntas samtidigt ge en stimulans till den ekonomiska tillväxten. En majoritet av finländarna stöder fortsatt höjda försvarsutgifter.

Diagrammet visar utvecklingen av Finlands försvarsutgifter 2021–2025 samt en prognos för åren 2026–2029. År 2025 uppgick Finlands försvarsutgifter uppskattningsvis till 2,9 % av BNP.

Ränteutveckling

År 2025 fortsatte flera centralbanker att lätta på penningpolitiken. Europeiska centralbanken (ECB) sänkte styrräntorna i takt med att inflationstrycket avtog. Redan i juni hade ECB sänkt inlåningsräntan fyra gånger med 0,25 procentenheter, ned till 2,00 procent. USA:s centralbank, Federal Reserve, sänkte i sin tur styrräntan tre gånger mellan september och december. Vid slutet av 2025 låg styrräntan därmed inom målintervallet 3,50–3,75 procent.

Räntorna på Finlands statliga lån varierade under året. Avkastningen på det tioåriga benchmarklånet steg i början av året, stabiliserades under sommaren och började därefter stiga måttligt igen under hösten. Vid utgången av 2025 var räntan på det tioåriga lånet något högre än vid årets början, från 2,85 procent till 3,16 procent.

Diagrammet visar den tioåriga statsobligationsräntan för Tyskland, Finland och USA 2015–2025.

På grund av att Europeiska centralbankens köpprogram upphörde och medlemsländernas stora upplåningsbehov bestod, förblev utbudet av statliga obligationer högt. Detta höll avkastningsnivåerna på statslån höga i förhållande till de swapräntor som är kopplade till ränteswapavtal. De centrala temana på statslånemarknaden 2025 – en brantare räntekurva och stigande ultralånga räntor – bedöms ha drivits av bland annat stora budgetunderskott och ökade geopolitiska spänningar. Den 30‑åriga swapräntan steg med över 100 räntepunkter under året, och de långfristiga statslåneräntorna ökade nästan lika mycket. Finlands 30‑åriga ränta steg från 3,10 procent i början av 2025 till 3,88 procent vid årets slut.

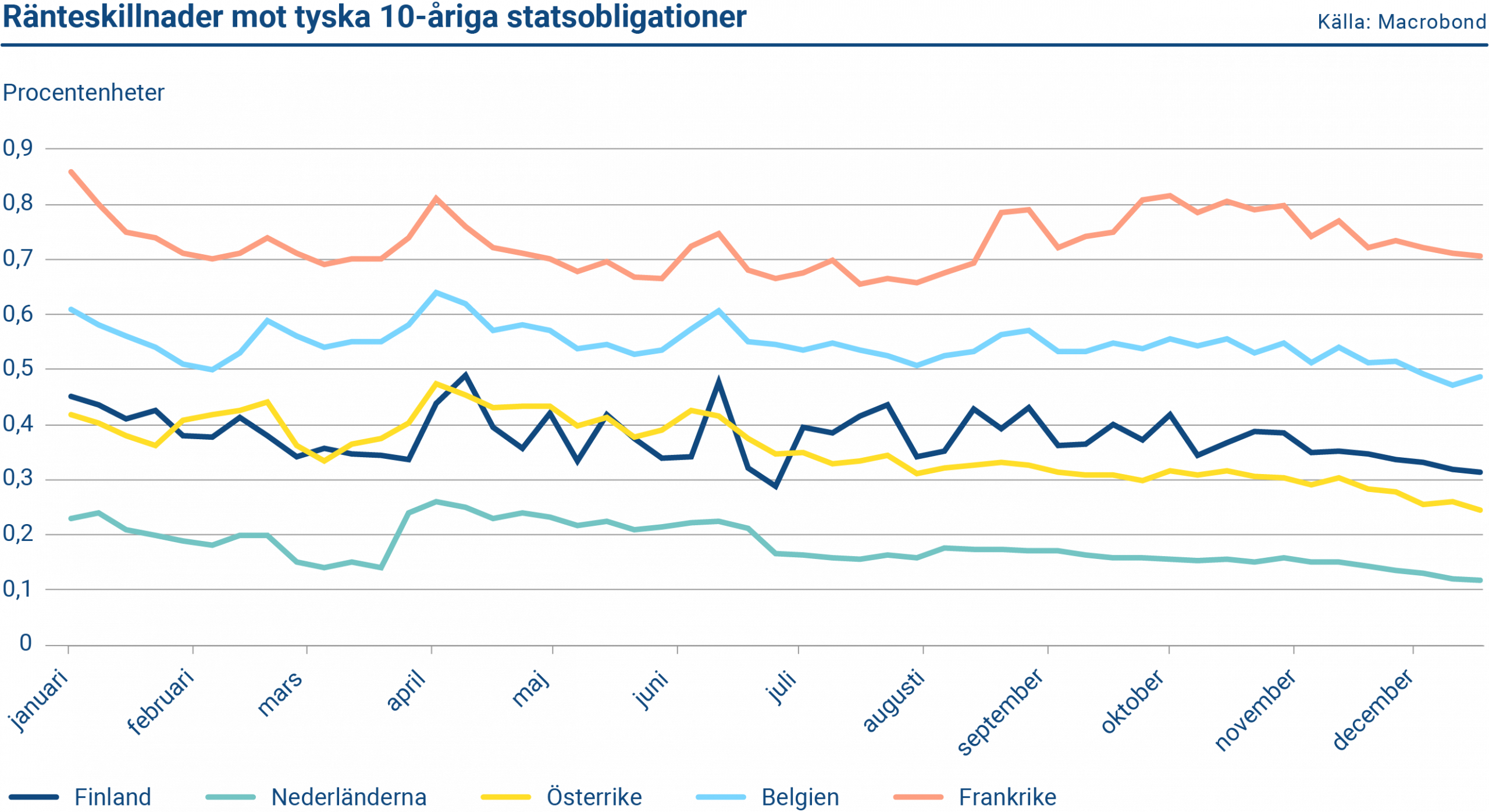

Ränteskillnaderna mellan euroländerna, både i förhållande till Tyskland och sinsemellan, rörde sig något under året. Efter att den tyska regeringen aviserat omfattande ökningar av försvars- och investeringsutgifterna steg de tyska statsobligationsräntorna, vilket ledde till att räntespreadarna gentemot övriga euroländer minskade. Spridningen minskade särskilt i Sydeuropa – Spanien, Portugal, Italien och Grekland – där ekonomin växte snabbare än i Nordeuropa och kreditbetygen höjdes under året. Ränteskillnaden mellan Finlands tioåriga benchmarklån och Tyskland minskade med cirka 15 räntepunkter, och en liknande utveckling sågs i andra centrala referensländer såsom Nederländerna och Österrike.

Diagrammet visar ränteskillnader för finska, nederländska, österrikiska, belgiska och franska tioåriga obligationer mot tyska obligationer.

Utveckling på andrahandsmarknaden

Den starka likviditeten i statliga obligationer gör det möjligt för investerare att snabbt köpa och sälja värdepapper utan att prisbildningen påverkas i någon större utsträckning. Statskontoret samarbetar nära med statens primära marknadsgaranter för att upprätthålla och ytterligare stärka likviditeten i Finlands benchmarklån. Likviditeten i finländska statsobligationer anses i allmänhet vara god, vilket i sin tur stöder efterfrågan på statens upplåning.

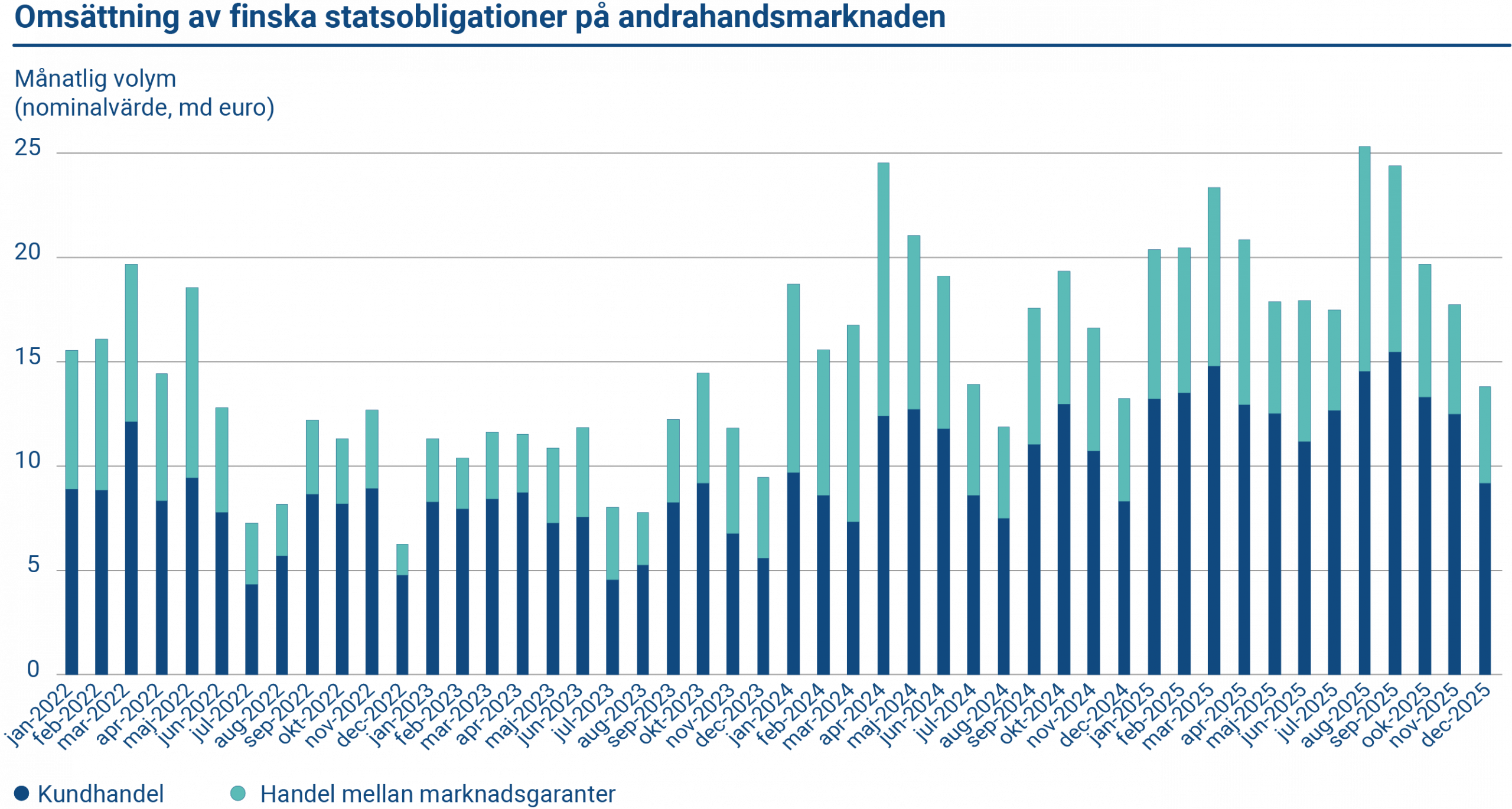

Omsättningen på andrahandsmarknaden för finländska statsobligationer ökade 2025 jämfört med året innan. Den totala årsomsättningen uppgick till 155,2 miljarder euro (121,3 miljarder euro 2024). Den genomsnittliga månatliga omsättningen – köp och försäljningar sammanlagt – var 13,0 miljarder euro 2025 (10,1 miljarder euro 2024). Relativt sett motsvarade den genomsnittliga månatliga omsättningen 7,9 procent av det utestående beståndet av eurodenominerade referensobligationer (7,0 procent 2024).

Handeln med finländska benchmarklån sker på interdealer‑plattformarna MTS Finland och BrokerTec. Statskontoret deltar inte i handeln på andrahandsmarknaden; aktiviteten baseras på de primära marknadsgaranternas och övriga marknadsaktörers verksamhet. Den nominella interdealer‑handeln uppgick 2025 till i genomsnitt 7,0 miljarder euro per månad (7,2 miljarder euro 2024).

Diagrammet visar omsättningen av finska statsobligationer på andrahandsmarknaden 2022–2025. Den nominella handelsvolymen mellan marknadsgaranter var i genomsnitt 6,95 miljarder euro per månad. Kundernas genomsnittliga handelsvolym per månad var 12,95 miljarder euro.

Statskontoret följer noggrant de primära marknadsgaranternas noteringsaktivitet på andrahandsmarknaden. Det finns fastställda riktlinjer för noteringar i olika löptider, där skillnaden mellan köp- och säljkurs systematiskt övervakas och analyseras. Den genomsnittliga bid–offer‑spreaden beräknas för samtliga marknadsgaranter, och varje primär marknadsgarant jämförs mot detta genomsnitt. Statskontoret rapporterar varje vecka de analyserade spreaddata för benchmarklånen till respektive bank som fungerar som primär marknadsgarant. I takt med att bid–offer‑spreadarna minskade förbättrades likviditeten i Finlands benchmarksobligationer under 2025 jämfört med föregående år.