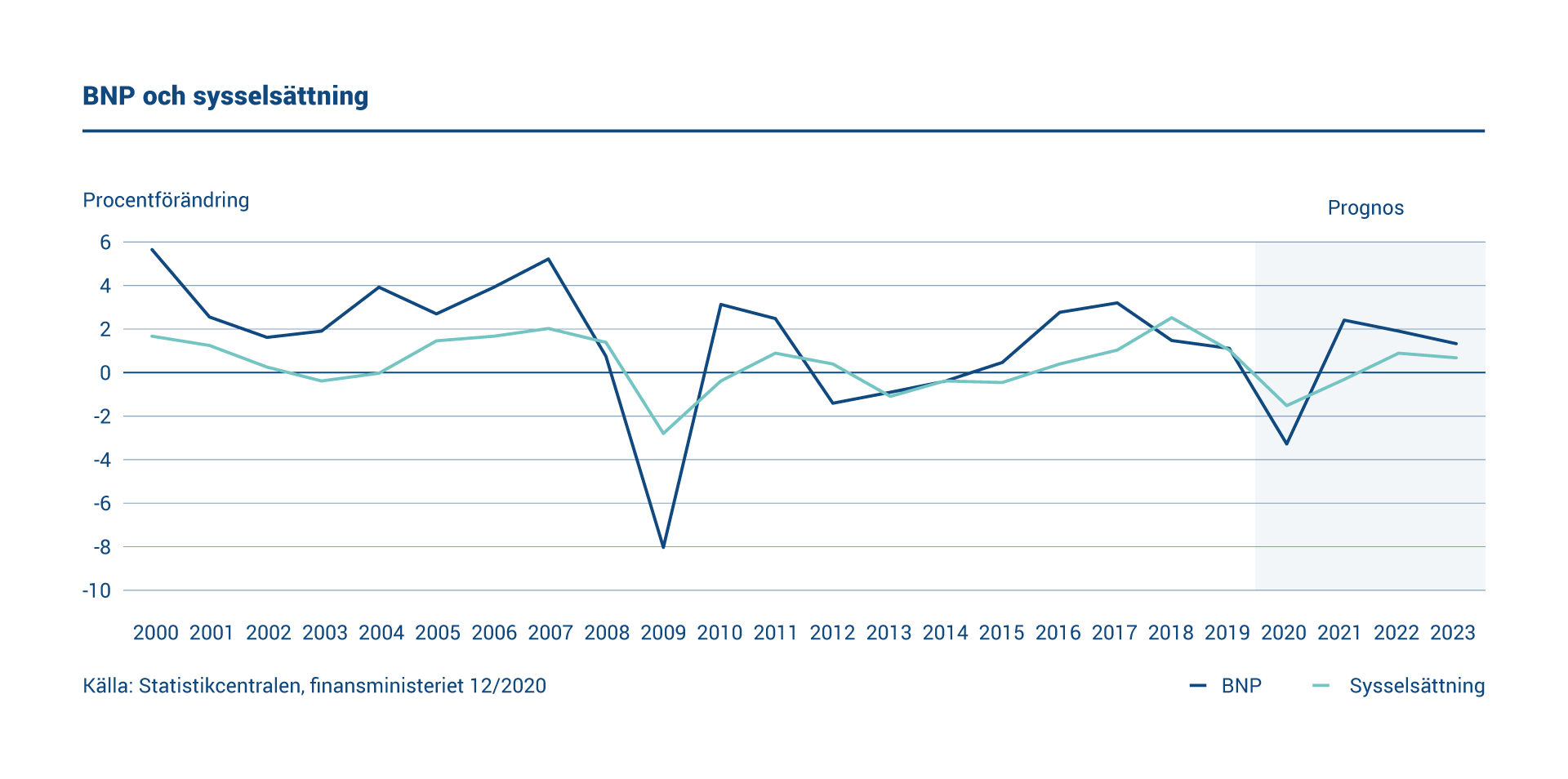

Coronapandemin var den enskilt viktigaste avgörande faktorn för den finska ekonomin 2020. Den tilltagande pandemin och de begränsningar som infördes för att begränsa den påverkade i hög grad den ekonomiska verksamheten och de offentliga finanserna både i Finland och globalt. Det uppskattas att Finlands BNP minskade med 3,3 procent 2020.

Finlands exportvolymer beräknas ha minskat med 10,4 procent 2020, eftersom världsekonomin drabbades av en lågkonjunktur som orsakades av coronapandemin. Dessutom minskade inhemsk efterfrågan eftersom både privat konsumtion och privata investeringar minskade. Särskilt konsumtionen av tjänster påverkades av pandemin. Däremot ökade den offentliga konsumtionen och investeringarna.

Enligt finansministeriets uppskattning uppvisade bytesbalansen 2020 ett ganska blygsamt underskott på 1,0 procent i förhållande till BNP. Arbetslöshetstalet ökade till 7,8 procent och sysselsättningsgraden minskade till 71,5 procent. Inflationen i Finland förblev dämpad vid 0,3 procent.

Offentliga finanser

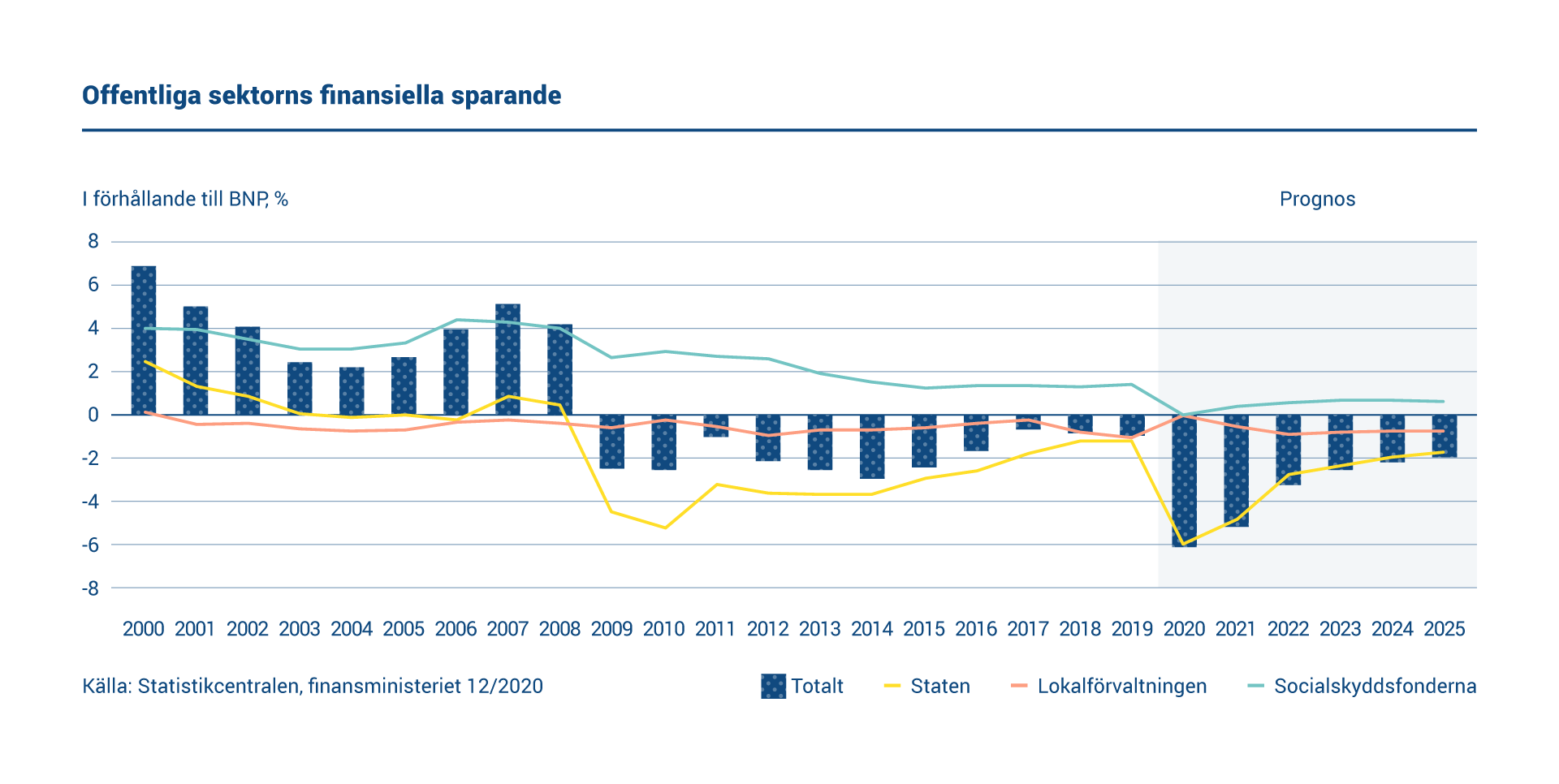

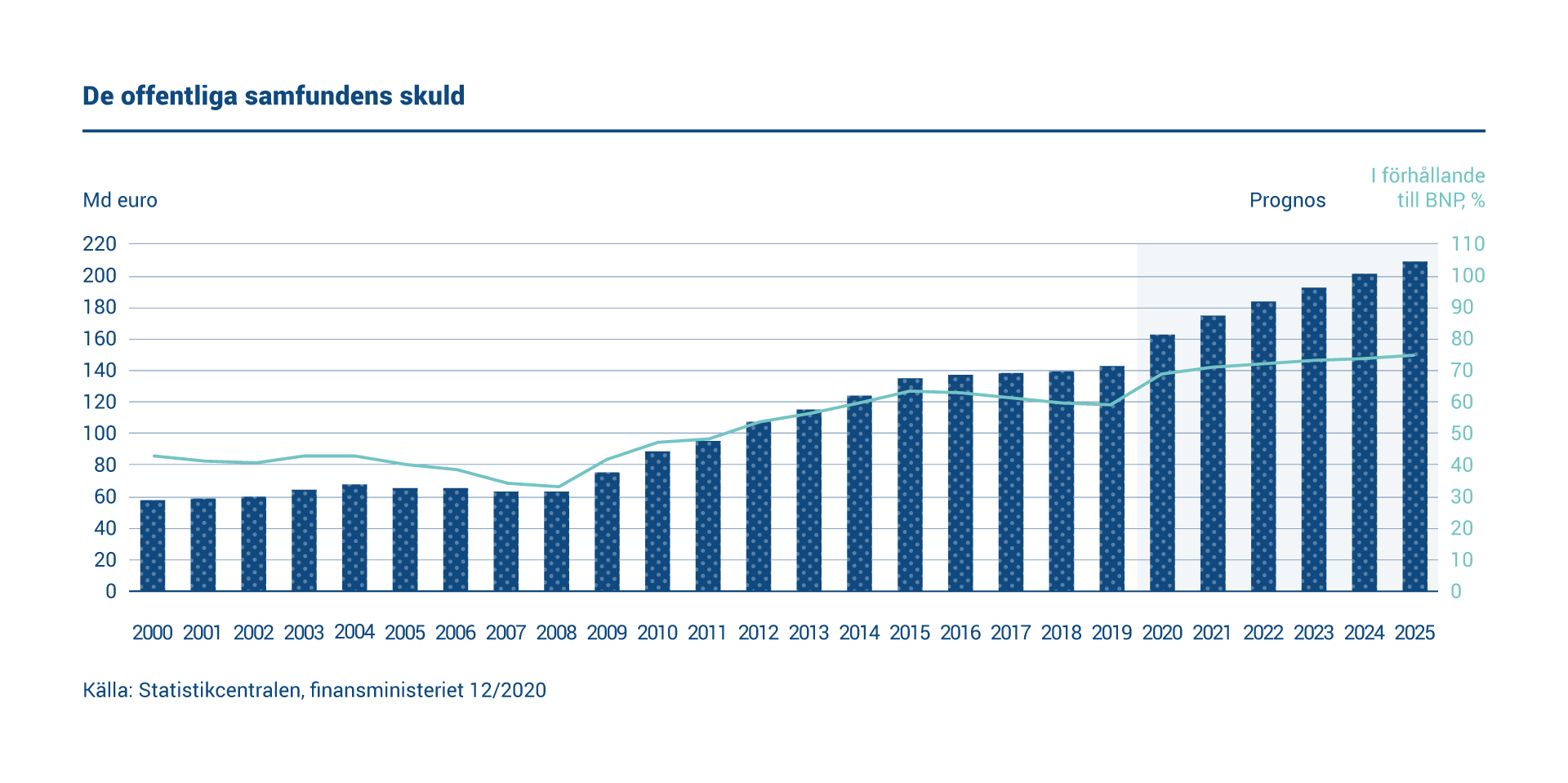

Underskottet i den offentliga ekonomin ökade avsevärt 2020 på grund av de svaga ekonomiska förhållandena och de stödåtgärder som regeringen vidtagit till följd av coronapandemin. Den offentliga sektorns skuld ökade avsevärt under året. I slutet av 2020 var den offentliga skuldkvoten nästan 10 procentenheter högre jämfört med situationen ett år tidigare. Största delen av kostnaderna för de stödåtgärder som vidtogs mot pandemin bärs av staten.

Utöver detta försvåras balanseringen av de offentliga finanserna på grund av den åldrande befolkningen som innebär ökade pensionsutgifter, hälsovårdskostnader och kostnader för långtidsvård. I synnerhet kommunernas ekonomi påverkas av de ökande kostnaderna för hälso- och socialvårdstjänster.

De offentliga finanserna och statsfinanserna uppvisade förhållandevis stora underskott 2020, vilket har resulterat i ökande skuldkvoter. Enligt uppskattningar uppgick skuldkvoten för den offentliga sektorns skuld i slutet av året till 69,0 procent i förhållande till BNP. Skuldkvoten för statsskulden i slutet av 2020 var avsevärt lägre på 53,1 procent.*

Finlands relativt starka offentliga ekonomi och ekonomins moderna struktur är några av de många anledningarna till Finlands höga kreditbetyg. Den finska staten har begärda kreditbetyg från två kreditvärderingsinstitut: S&P Global Ratings och Fitch Ratings. För långfristig skuld är kreditbetyget AA+ med stabila utsikter från båda kreditinstituten.

* Alla uppskattningar kommer från finansministeriets Ekonomisk översikt, vintern 2020.

Ränteutveckling

Penningpolitiken var fortfarande ackommoderande 2020 och var central för att hålla räntorna låga samtidigt som de statliga upplåningsbehoven sköt i höjden på grund av pandemin. Den första marknadsreaktionen på fallande tillgångspriser, dvs. stigande räntor och marginaler, på grund av påfrestningar i hälso- och sjukvårdssystemen och stängningsåtgärder för företag, dämpades i fråga om europeiska statliga och offentliga organens värdepapper genom Europeiska centralbankens tillkännagivande av ett pandemiskt nödinköpsprogram (PEPP) den 19 mars 2020. Inom ramen för detta program tillkännagav Eurosystemet att det skulle köpa både långfristiga och kortfristiga värdepapper till ett belopp av 750 miljarder euro före utgången av mars 2022. Programmets storlek ökades två gånger under året och uppgick slutligen till 1 850 miljarder euro. Samtidigt fortsatte Eurosystemets program för köp av den offentliga sektorns tillgångar (PSPP) 2020 med både nettoköp och återbetalningar på referenslån.

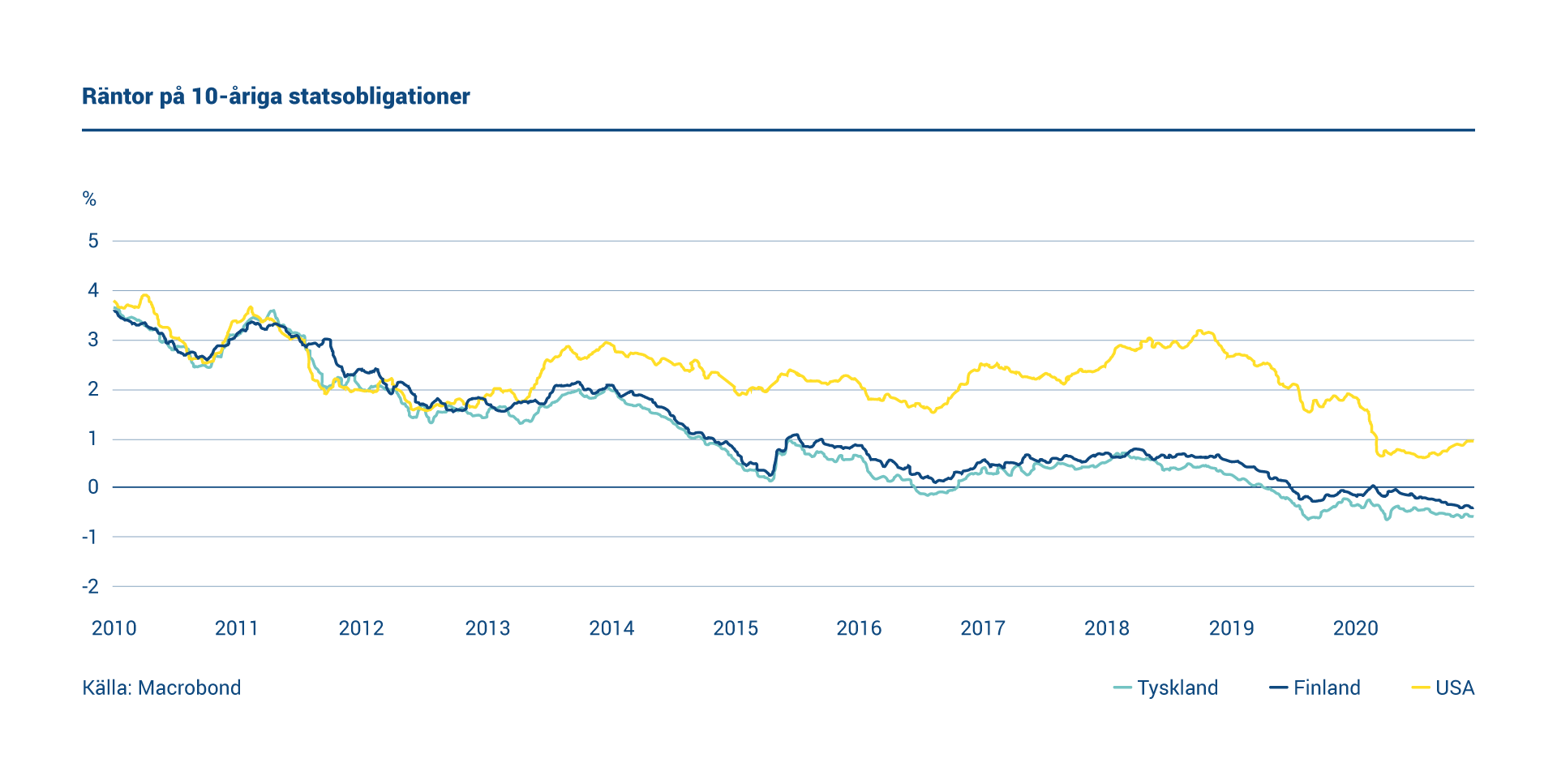

De centrala statsräntorna i både Europa och USA sjönk på grund av tillväxten i trygga investeringar tidigt på året till följd av de första nyheterna om en ny smittsam sjukdom. När pandemins omfattning blev uppenbarsteg räntorna och marginalerna kraftigt i mars. Till följd av ovannämnda penningpolitiska åtgärder har de europeiska statsräntorna fortsatt att gå ner och är allmänt negativa. Avkastningen på den 10-åriga tyska statsobligationen ligger nu under dess nivåer som rådde i januari 2020 men över den rekordlåga nivån i början av mars. I USA har trenden med sjunkande långfristiga räntor vänt i mitten av året och ränteskillnaden till Europa har därmed ökat under årets sista hälft.

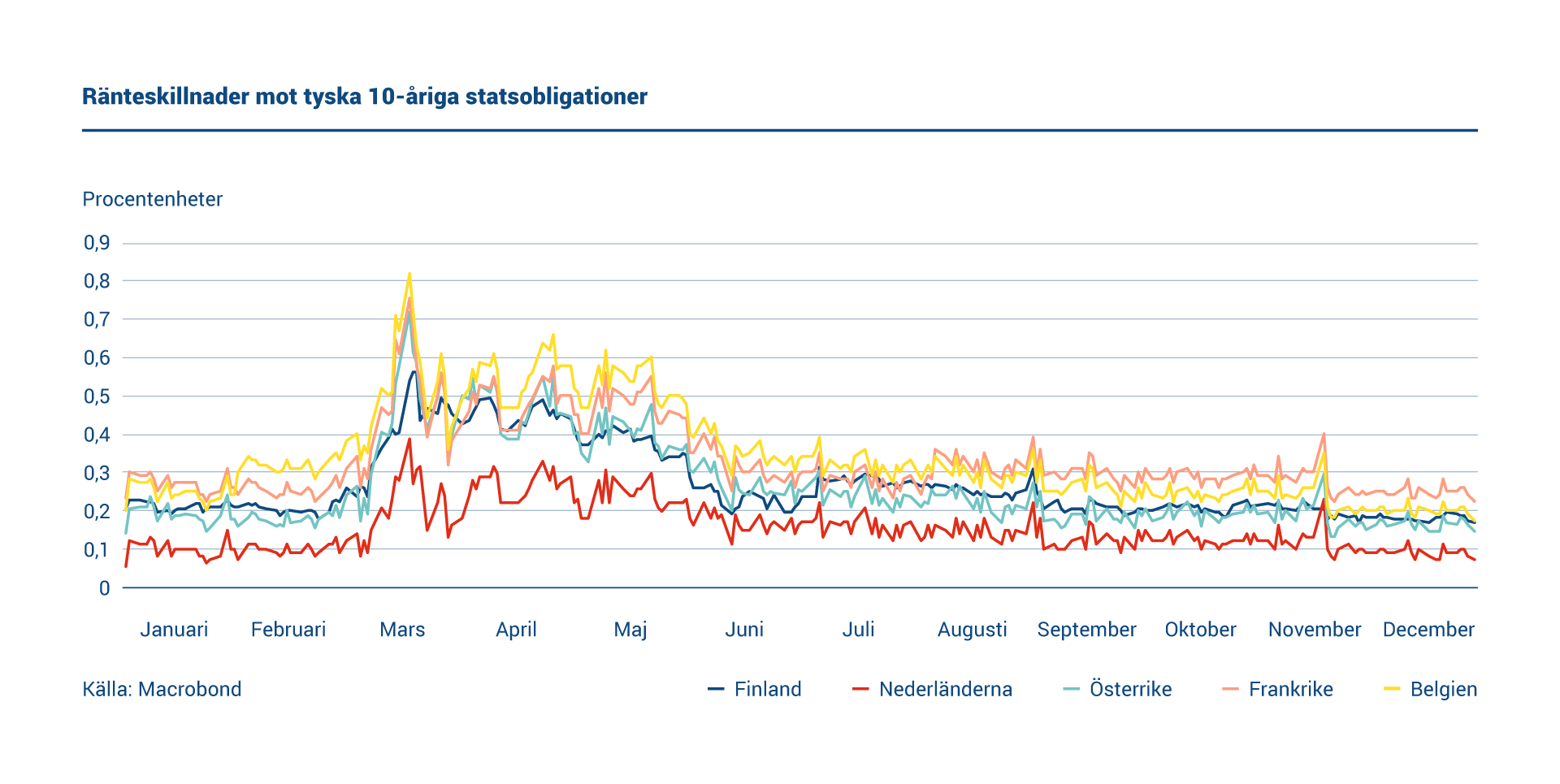

Räntorna på andrahandsmarknaden för Finlands statsobligationer (RFGB) rörde sig parallellt i 10-årssegmentet med de europeiska statsobligationerna under 2020, med en uppgång gentemot Nederländerna och Tyskland, medan de fortsatt vara lägre än Frankrikes och ungefär i linje med Österrikes stramare mot Frankrike och ungefär i linje med Österrike. Under våren då räntorna steg var den 10-åriga RFGB-avkastningen positiv i mars och april, men har sedan dess återgått till en negativ nivå, och även den 30-åriga RFGB har varit på gränsen till en negativ nivå mot slutet av året.

Utveckling på andrahandsmarknaden

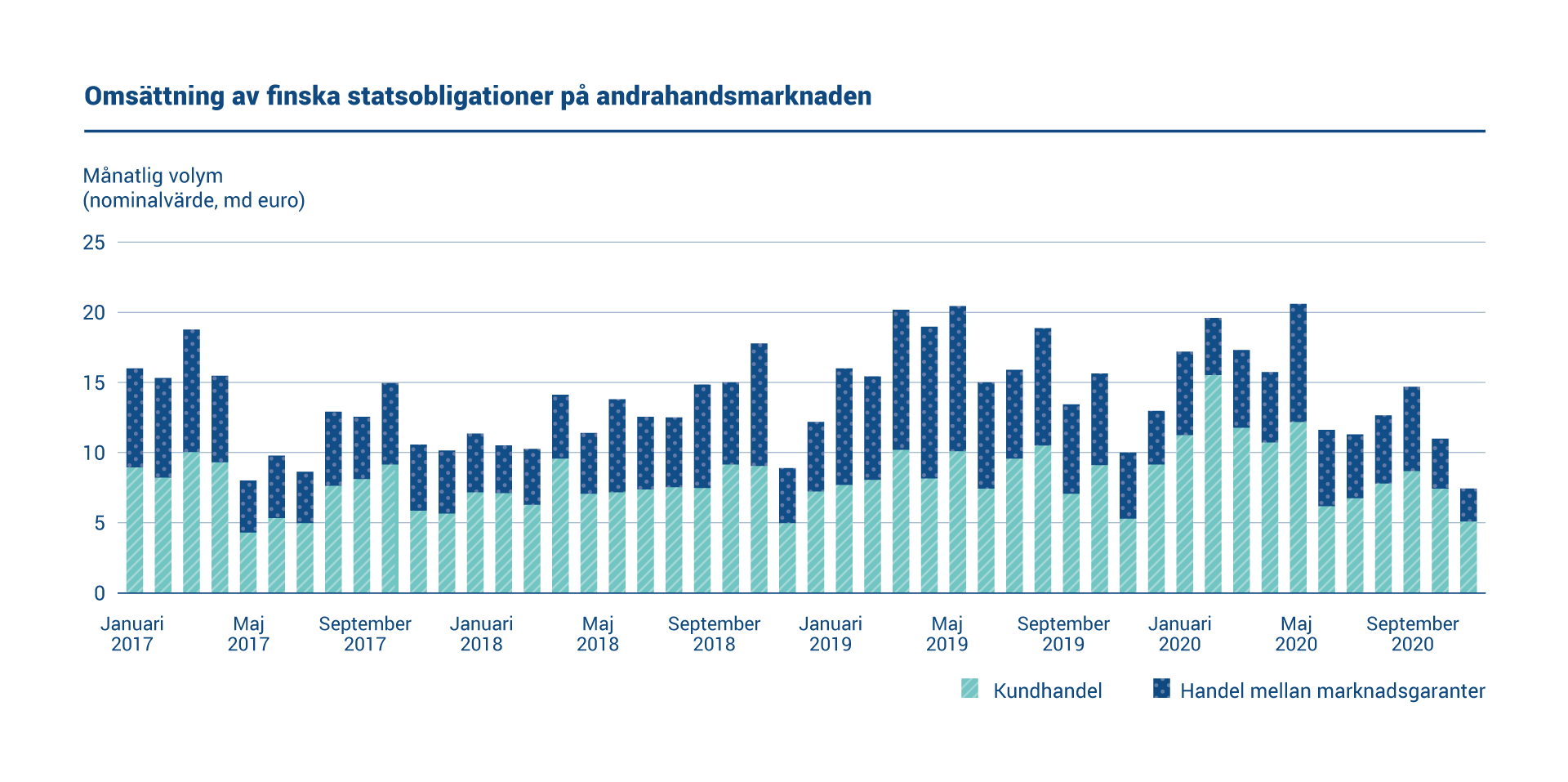

Likviditeten på andrahandsmarknaden för RFGB, dvs. referenslån i euro, försämrades på grund av pandemin på samma sätt som på andra marknader under vårmånaderna. Detta förtydligas av bredare marginalerna mellan köp- och säljkursen på andrahandsmarknaden i mars–maj 2020. Vissa tecken på fördyrning av lån på repomarknaden har iakttagits i synnerhet på den längre delen av kurvan, men de totala repomarknadsnivåerna var fortsatt stabila under 2020 och marknaden är fortsatt väl tillgänglig för investerare till följd av ett engagerat nätverk av primära marknadsgaranter. Detta framgår tydligt av ökningen i omsättningen på andrahandsmarknaden 2020 jämfört med 2019.

| PRIMÄRA MARKNADSGARANTER 2020 | |

|---|---|

| BofA Securities | Goldman Sachs |

| Barclays | HSBC |

| BNP Paribas | J.P. Morgan |

| Citi | NatWest Markets |

| Crédit Agricole | Nomura |

| Danske Bank | Nordea |

| Deutsche Bank | Société Générale |

Det är en prioritering för Statskontoret att aktivt samarbeta med de primära marknadsgaranterna för att behålla och ytterligare förbättra likviditeten av de finska statsobligationerna. Handeln med finska statens referenslån sker på följande plattformar för återförsäljare: MTS Finland, BGC eSpeed och ICAP BrokerTec. Statskontoret deltar inte i andrahandsmarknadsaktiviteter, och handeln mellan återförsäljare baseras på de primära marknadsgaranternas och övriga marknadsaktörers verksamhet. Den nominella handelsvolymen på interbankmarknaden 2020 var i genomsnitt 5,0 miljarder euro per månad (7,6 miljarder euro 2019).

Statskontoret följer aktivt de primära marknadsgaranternas noteringsverksamhet på andrahandsmarknaden. Det finns riktlinjer för primära marknadsgaranter vid notering för olika löptider på återförsäljarmarknaden, där marginalen mellan köp- och säljkurs observeras och spåras. Den genomsnittliga marginalen mellan köp- och säljkurs för alla marknadsgaranter beräknas och varje primär marknadsgarant jämförs mot genomsnittet. Statskontoret rapporterar varje vecka analyserade spreaddata om notering av referenslån till de enskilda banker som är primära marknadsgaranter. Under 2020 låg marginalerna mellan köp- och säljkurs i återförsäljarmarknadssegmenten i genomsnitt kvar nära föregående årsnivåer med undantag av ökningen under vårmånaderna.

De primära marknadsgaranterna rapporterar kundernas handelsvolymer till Statskontoret inom ramen för EMAR (Euro Market Activity Reporting). Rapporteringen sker månadsvis och data konsolideras och används för övervakning och analys. Enligt EMAR-data har kundernas omsättningsvolymer på andrahandsmarknaden ökat jämfört med föregående år. Den genomsnittliga månatliga omsättningsvolymen (försäljning och köp) uppgick till 9,4 miljarder euro 2020 (8,4 miljarder euro 2019). I relativa termer uppgår den genomsnittliga månatliga omsättningsvolymen till cirka 10,2 procent av den utestående stocken av referensobligationer i euro (9,7 procent 2019).