Det strategiska målet med Finlands statsskuldsförvaltning är att statens skuld ska förvaltas så att kostnaden för skulden långsiktigt minimeras samtidigt som risken i förvaltningen beaktas.

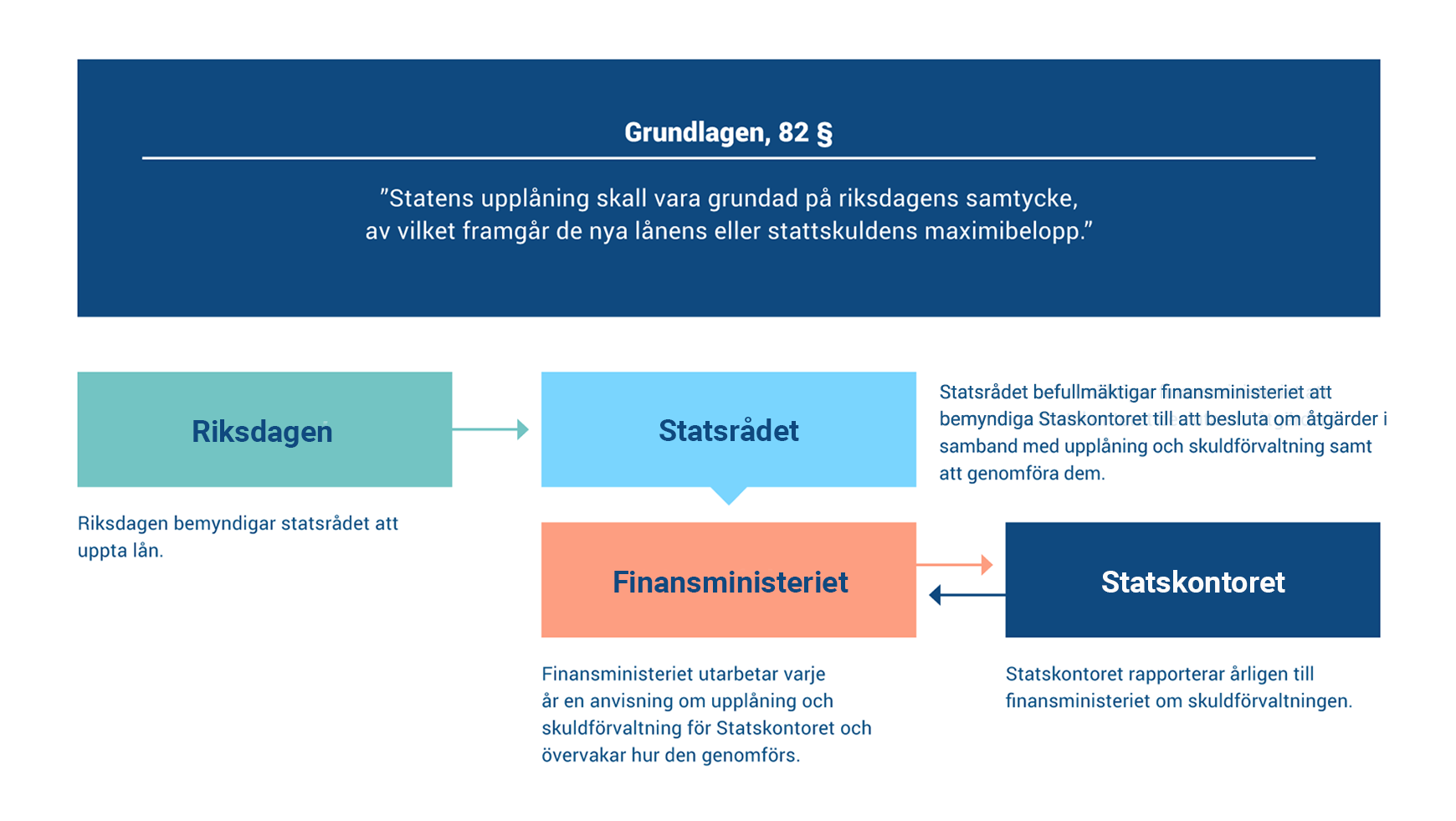

Ramen för skuldförvaltning: riksdagen beslutar, finansministeriet styr, Statskontoret genomför

De allmänna principerna och målen för statsskuldsförvaltningen bestäms av finansiministeriet. Statskontoret genomför skuldhanteringen enligt ministeriets anvisningar.

I ministeriets riktlinjer anges allmänna principer och mål för skuldförvaltningen, instrument som används i skuldförvaltningen och risknivå samt andra restriktioner som måste följas. Statskontoret har fullmakt att uppta lån så att statsskuldens nominella värde tills vidare får vara högst 170 miljarder euro. Av detta belopp får den kortfristiga skulden uppgå till högst 29 miljarder euro.

Statskontoret har rätt att ta ut kortfristiga lån när det är nödvändigt för att skydda statens likviditet och att ingå derivatkontrakt vid hantering av risker enligt de villkor som fastställts av finansministeriet.

Statskontoret rapporterar regelbundet om skuldhantering till finansministeriet. De viktigaste uppgifterna om statens skuldhantering publiceras årligen också i statens bokslut och i regeringens verksamhetsberättelse. Statens bokslut publiceras i mars och regeringens verksamhetsberättelse i maj.

Riskhantering: en integrerad del av god skuldhantering

Målet med riskhanteringen är att undvika oväntade förluster och trygga verksamhetens kontinuitet. Statens mål är att alla risker hanteras systematiskt. Riskhanteringsprocessen består av identifiering, kvantifiering, bedömning, uppföljning och rapportering av risker samt aktiv hantering av riskpositioner.

De viktigaste riskerna är finansieringsrisk (långfristig refinansieringsrisk och kortfristig likviditetsrisk), marknadsrisk (ränte- och valutarisk), kreditrisk, operativ risk och juridisk risk.

Finansieringsrisk

Finansieringsrisken kan indelas i refinansieringsrisk och likviditetsrisk.

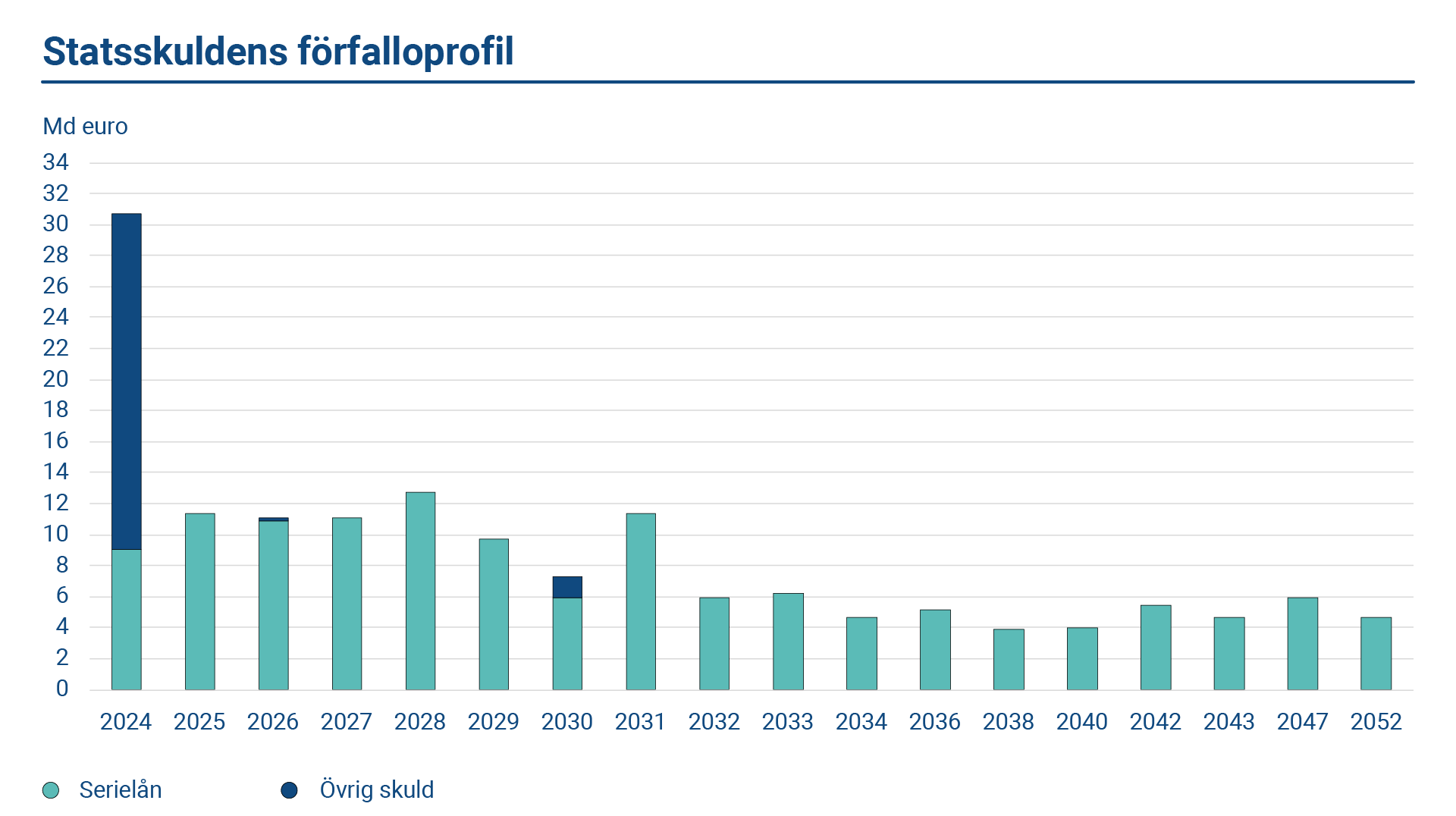

Refinansieringsrisken mäts allmänt med hur mycket staten har att återfinansiera till exempel under året. Finansieringsrisken påverkas dock också av andra faktorer, i synnerhet av sörjandet för tillräckliga och omfattande upplåningskällor. Med likviditetsrisk avses risker i anslutning till kortfristig likviditet, det vill säga i praktiken hur mycket staten har att finansiera på kort sikt jämfört med statens likvida placeringsmedel och upplåningsförmåga.

Statskontoret hanterar refinansieringsrisken framför allt genom att försöka undvika stora koncentrationer av förfallande låneåterbetalningar. Detta har begränsats i anvisningarna. Refinansieringsrisken kan också minskas genom att upplåningen diversifieras genom instrument, investerartyp och geografiska områden. Detta minskar riskerna förknippade med enskilda finansieringskällor samt förbättrar lånens likviditet och attraktivitet för investerare.

Statskontoret hanterar likviditetsrisken genom att alltid ha en tillräckligt stor kassabuffert. Bufferten utökas om tillgången till finansiering anses vara förknippad med ökad osäkerhet. Till exempel under coronakrisen ökades kassans storlek betydligt. Likviditeten kan vanligtvis höjas snabbt med hjälp av kortfristig upplåning, eftersom den är föremål för betydande efterfrågan även under kristider.

Hanteringen av likviditetsrisken bygger på kassaflödesprognoser som omfattar hela statsförvaltningen. I praktiken säkerställs likviditeten genom att kassamedlen vanligtvis placeras i instrument med säkerheter eller utan kreditrisk samt i likvida instrument. Hittills har staten kunnat deponera medel även kortvarigt i Finlands Bank.

Marknadsrisker

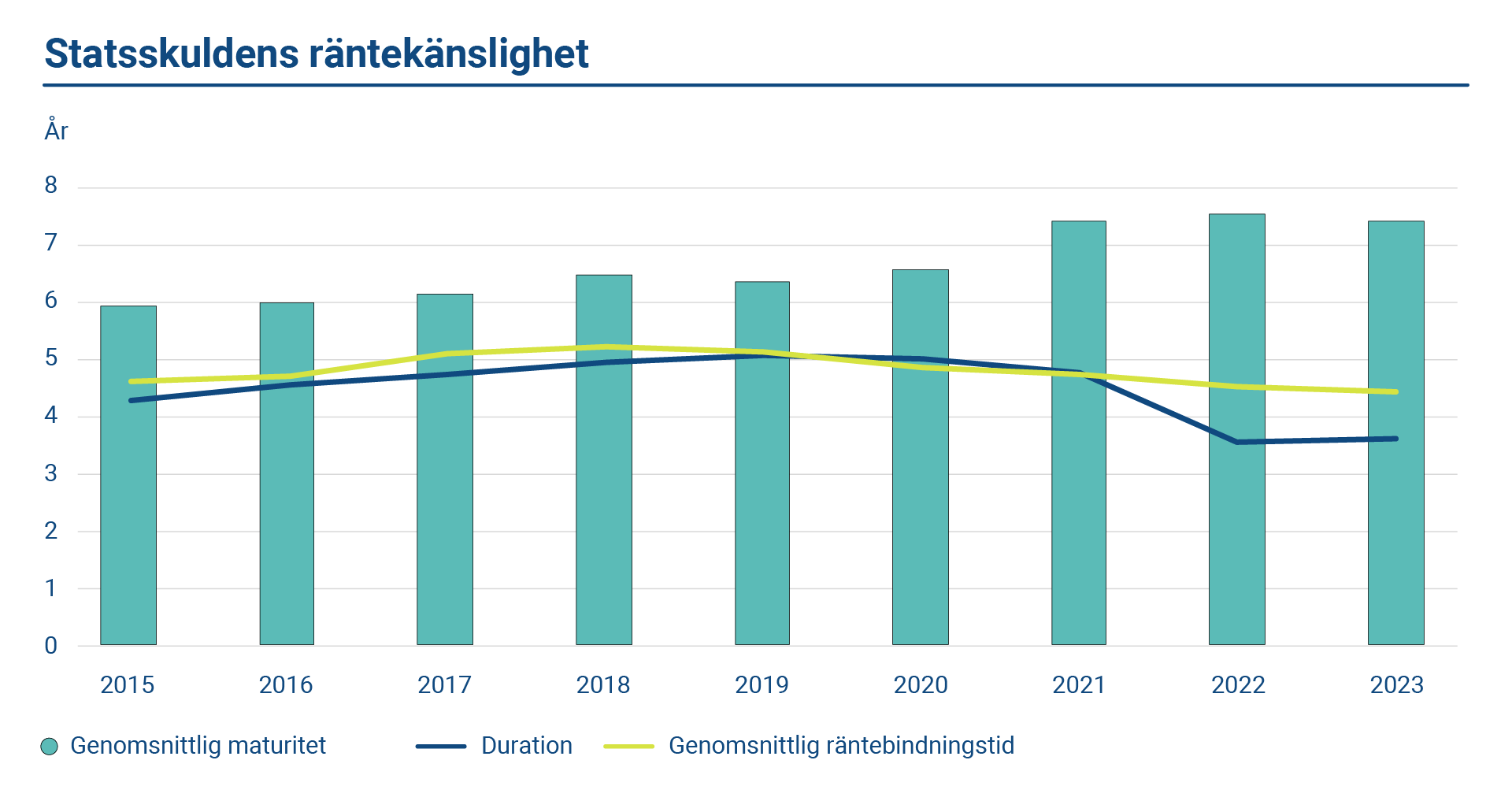

Det centrala nyckeltalet för statsskuldens räntekänslighet är den genomsnittliga räntebindningstiden (average fixing). Nyckeltalet anger den tid (år) inom vilken skulden i genomsnitt prissätts på nytt. Ju kortare räntebindningstiden är, desto snabbare återspeglas ränteändringarna i skuldens räntekostnader.

Statskontoret reglerar statens ränteriskexponering genom derivat, främst ränteväxlingsavtal. Med hjälp av dem hölls ränteriskexponeringen vid det uppställda målet och inga väsentliga förändringar skedde i marknadsriskerna. I slutet av 2023 var den genomsnittliga räntebindningstiden för statsskulden 4,44 år.

För Finlands del är skuldens räntebindningstid kortare än skuldens genomsnittliga löptid, vilket beror på det politiska valet att förkorta skuldens räntebindning med hjälp av ränteväxlingsavtal. Valet är bundet till räntornas typiska tidsstruktur. Räntekurvan är oftast stigande, det vill säga de korta räntorna är lägre än de långa räntorna. Därför kan man tänka sig att en relativt kort räntebindning för skuld på lång sikt ger lägre räntekostnader än en lång räntebindning. Å andra sidan är en kort räntebindning förknippad med större variationer i ränteutgifterna än en lång räntebindning. I kapitel 9 finns mer om detta ämne.

Staten tar ingen valutarisk i den nya skuldhanteringsverksamheten och det fanns ingen öppen valutarisk vad gäller den gamla utestående skulden efter 2022.

Kreditrisk

Kreditrisk uppstår från placering av likvida medel och derivatpositioner. Kreditrisken hanteras genom begränsningar och genom säkerheter avseende både derivat och placering av likvida medel. Hanteringen av kreditrisken är central i synnerhet vid stora kassaplaceringar. Regeringen kräver höga kreditbetyg av sina motparter och finansministeriets riktlinjer fastställer motpartsbegränsning i enlighet med dessa kreditbetyg. För att minska kreditrisken i samband med placering av likvida medel använder Statskontoret huvudsakligen instrument med säkerhet i form av trepartsrepor.

Långfristig kreditrisk som härrör från derivattransaktioner motverkar Statskontoret genom säkerheter. Liksom många andra statliga låntagare, använder Finland avtal om säkerheter enligt ISDA-ramavtalen (CSA, Credit Support Annex). Ömsesidighet i ett CSA-avtal betyder att båda parter är skyldiga att ställa säkerheter mot derivatpositioner.

Operativ risk

Den operativa risken definieras som en risk som härrör från externa faktorer, teknik eller bristande funktion hos personal, organisation eller processer. Ett område som behöver särskild uppmärksamhet är informationssäkerhet, däribland säkerhet för dokument och för IT-system. En annan fokuspunkt är utveckling och kontinuerlig testning av planer för operativ kontinuitet. Regelbundna inspektioner som utförs av utomstående informationssäkerhetsexperter har också uppmuntrat Statskontoret att förbättra sina operativa processer.

Statskontoret iakttar principerna för hantering av operativ risk i den dagliga verksamheten. Beskrivningar av realiserade riskhändelser och tillbud sammanställs och rapporteras till ledningen. Statskontoret övervakar riskfaktorerna och riskhändelserna regelbundet och gör riskbedömningar.

Juridisk risk

Juridisk risk är den risk som uppstår om inte lagar, förordningar eller etablerade marknadsförfaranden efterlevs, och om dokumentation avseende kontrakt, avtal eller beslut är ogiltig, annullerad, avbruten eller saknas.

Statskontoret har interna riktlinjer för att hantera den juridiska risken. Statskontoret följer aktivt den rättsliga verksamhetsmiljön och förändringarna i den och reagerar vid behov snabbt på dem.

Hanteringen av den juridiska risken syftar till att säkerställa att gällande lagar, regler och förordningar efterlevs och att den juridiska risken minimeras genom att standardavtal och regeringens egna mallar används. Dessutom vidtas åtgärder för att säkerställa att medarbetarna har kunskap om den lagstiftning, de regler och den marknadspraxis som berör deras verksamhet.

Intern kontroll

Intern kontroll är en integrerad del av förvaltningen av Statskontoret. Syftet med den interna kontrollen är att rimligen tillförsäkra att operativa funktioner är effektiva, att såväl intern som extern rapportering är tillförlitlig och att lagar och förordningar efterlevs. Ett sunt system för intern kontroll bidrar till att alla delar av organisationen uppnår sina mål.

Som en del av den interna kontrollen utvärderas alla de centrala processer inom skuldhantering årligen. I utvärderingen fästs särskild uppmärksamhet vid tydligheten i fråga om mål, risker och hanteringsförfaranden.