En kortare räntebindning än de övriga euroländerna är inte den enda orsaken till att de högre räntorna snabbt har ökat finska statens ränteutgifter. Under de närmaste åren kommer Finlands finansieringskostnad att stiga från en låg utgångsnivå till nära den genomsnittliga nivån i euroländerna.

Europeiska centralbanken har höjt sina räntor under de senaste två åren. Detta har också höjt marknadsräntorna och ökat ränteutgifterna för Finlands statsskuld. Skuldbeloppet bedöms också fortsätta öka och samtidigt förutspås sämre tillväxtutsikter på lång sikt. Förändringarna i verksamhetsmiljön och de högre räntorna ger anledning att se över skuldhanteringsstrategin.

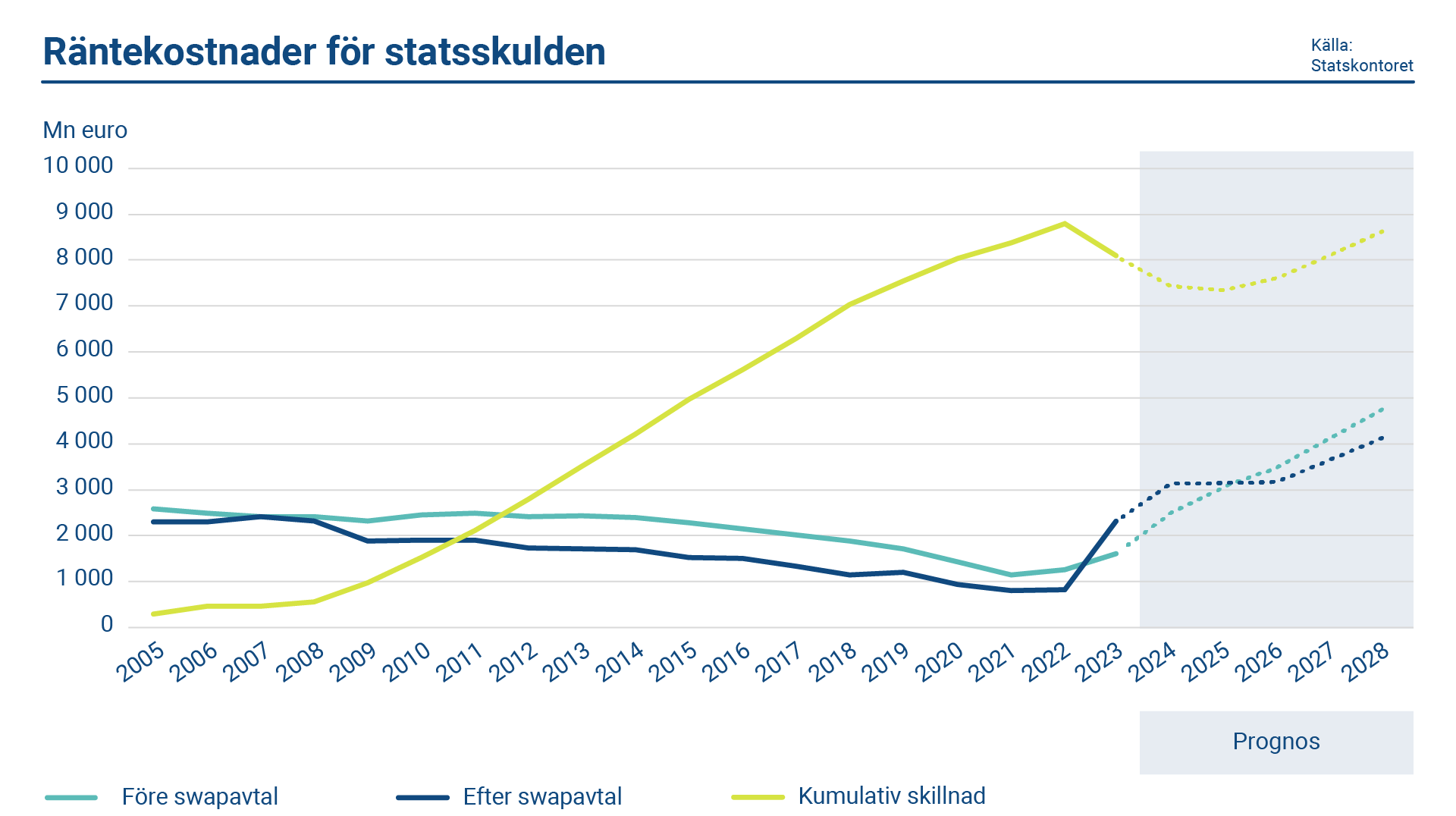

Det primära målet för statens skuldhantering är att trygga finansieringen och likviditeten i alla situationer. Finska statens upplåning har inte väsentligt avvikit från de övriga euroländernas upplåning. Staten har dock använt ränteväxlingsavtal med hjälp av vilka den samtidigt har kunnat uppnå den valda räntebindningen och genomföra upplåning i sådana maturiteter där investerarnas efterfrågan har varit som livligast.

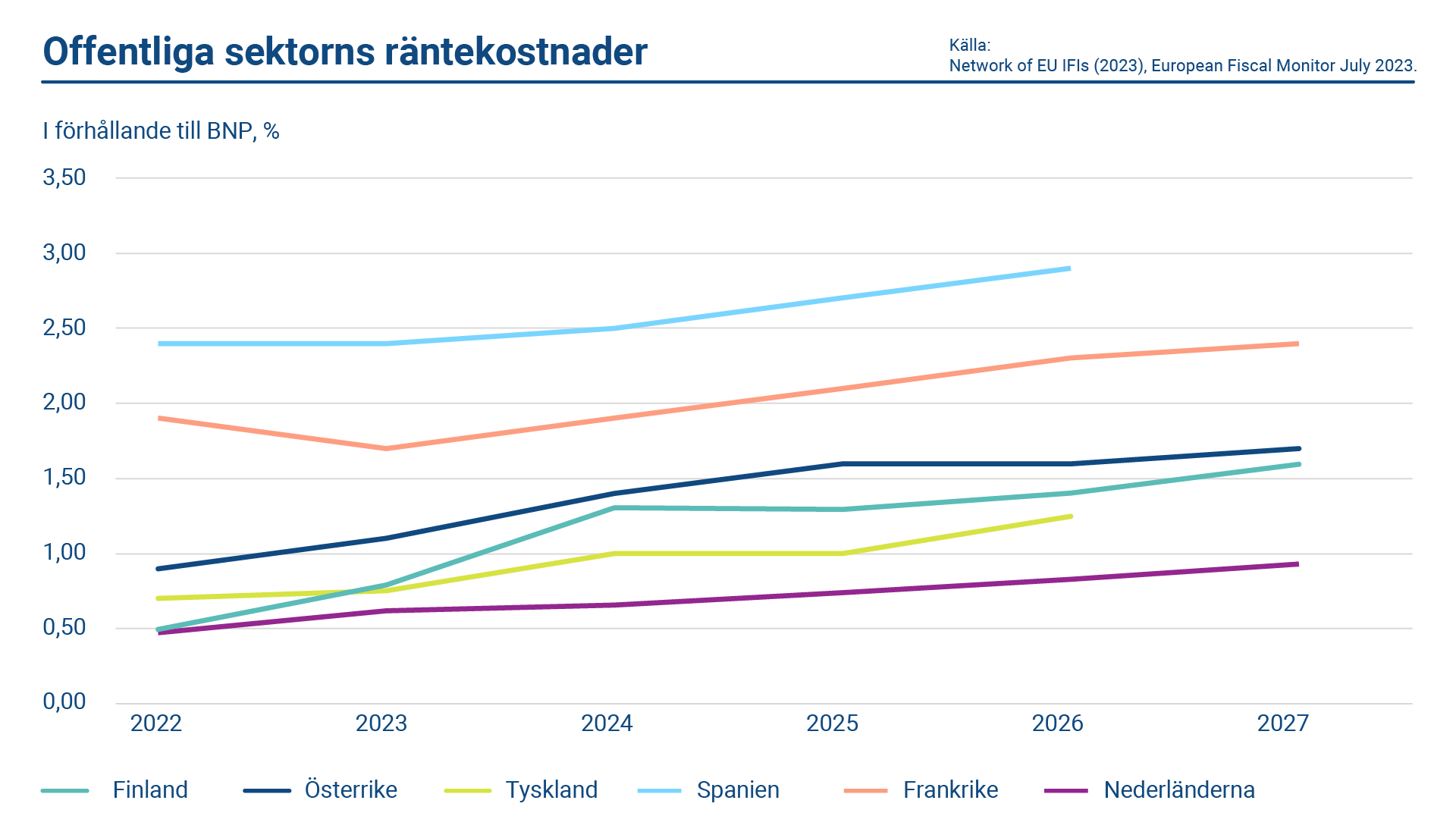

Till följd av den kortare räntebindningen har Finlands ränteutgifter ökat snabbare än i de övriga euroländerna i och med att räntorna har stigit. En annan orsak till att ränteutgifterna har ökat snabbare än i andra länder är att underskotten i statsfinanserna har varit större än i de övriga euroländerna. Underskotten bidrar till ökningen av ränteutgifterna eftersom de finansieras med ny skuld vars pris bestäms enligt räntenivån vid tidpunkten då finansieringen genomförs. Å andra sidan var statens ränteutgifter länge låga jämfört med de övriga euroländerna tack vare den relativt korta räntebindningen. Under de närmaste åren förväntas ränteutgifterna stiga från sin låga utgångsnivå till ungefär samma nivå som i de övriga euroländerna i genomsnitt.

Gentemot en ränteutgift som är lägre än genomsnittet innebär en kort räntebindning alltid större variation i ränteutgifterna. Kostnadsskillnaden mellan olika räntebindningar är dock så stor att vid granskning på flera år är en kortare bindning i praktiken alltid billigare. Arbetsgruppen som finansministeriet tillsatte för att utvärdera statens skuldhanteringsmodell 2021 drog slutsatsen att det är ändamålsenligt att granska kostnaderna för statsskulden uttryckligen på lång sikt.

En lång räntebindning är också förknippad med ekonomiska risker.

Det att också en lång räntebindning är förknippad med ekonomiska risker uppmärksammas inte heller så ofta. För att förstå dessa risker måste saken dock granskas ur ett bredare perspektiv som beaktar skuldhållbarheten. Det är viktigt att observera att en större variation i ränteutgifterna inte nödvändigtvis innebär en större variation i underskotten.

När räntorna stiger innebär en längre räntebindning att räntorna på skulden fixeras på en högre nivå under en längre tid. Räntorna tenderar att sjunka under en lågkonjunktur, det vill säga just när statens underskott i övrigt ökar. I en sådan situation stöder en kort räntebindning statens möjligheter att föra en kontracyklisk finanspolitik. Den valda räntebindningen hjälpte Finlands statsfinanser särskilt under de svåra åren under finanskrisen 2008 och efter den.

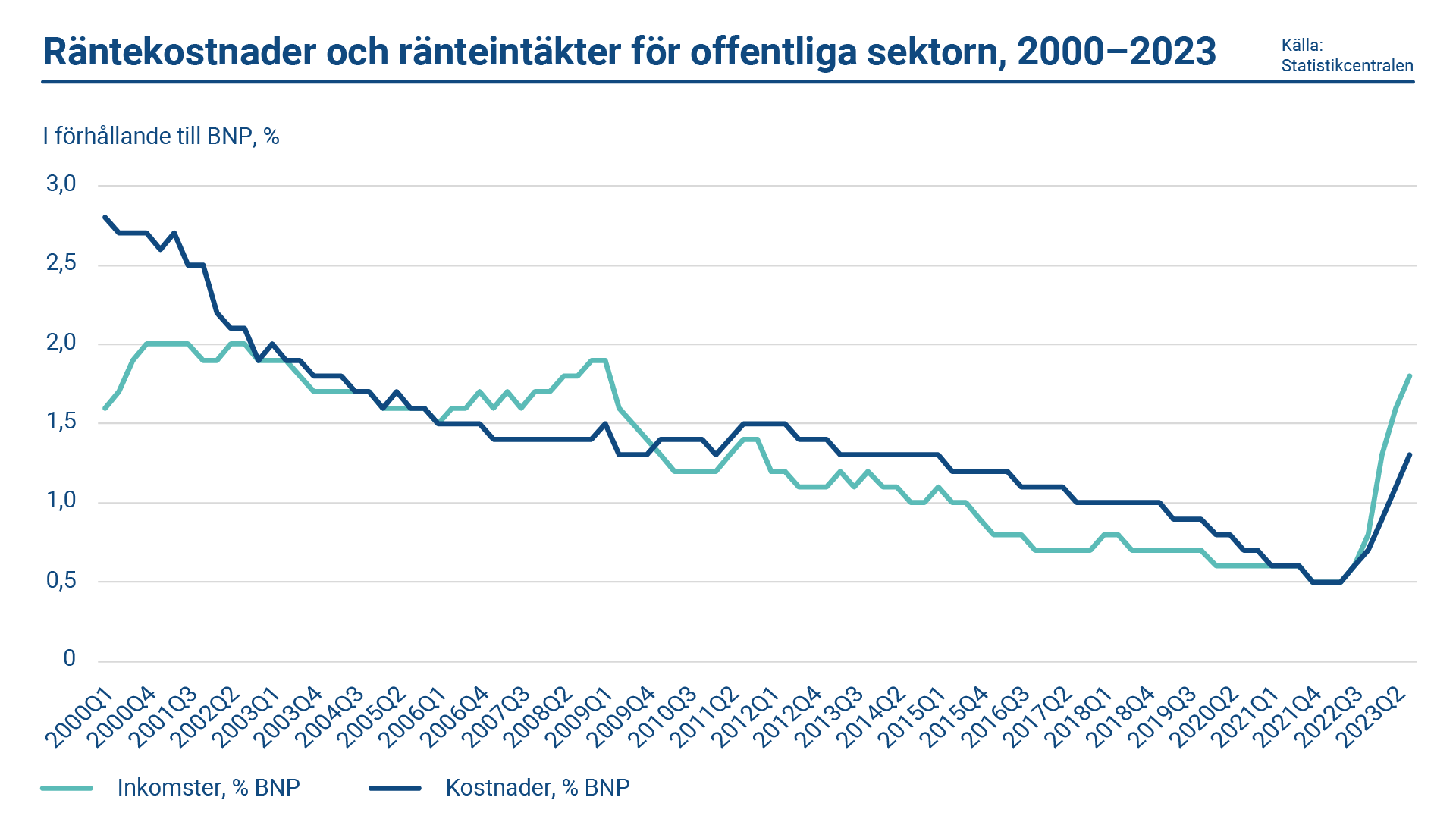

Det är bra att granska frågan ur ett bredare perspektiv enbart på grund av det att den offentliga sektorn har betydande räntefordringar. I och med att räntenivåerna har stigit har ränteinkomsterna inom den offentliga sektorn i Finland ökat snabbare än ränteutgifterna och deras nettoeffekt har i själva verket stött de offentliga finanserna. En längre räntebindning för statsskulden än i nuläget kan i och med de lägre räntenivåerna leda till att nettoränteinkomsterna blir negativa och den offentliga ekonomin försvagas. Ur denna synvinkel kan en kort räntebindning utjämna utvecklingen av nettoränteinkomsterna och därmed minska riskerna i de offentliga finanserna. Det finns anledning att fästa särskild uppmärksamhet vid denna möjlighet i och med att det ekonomiska läget förväntas bli sämre.

Finlands skuldbelopp har ökat och förväntas även öka i fortsättningen. Därför har valet av räntebindning ett ännu större ekonomiskt värde än tidigare. I en sådan situation bör de strategiska valen vid skuldhantering göras omsorgsfullt så att statens skuldhållbarhet säkerställs på lång sikt.