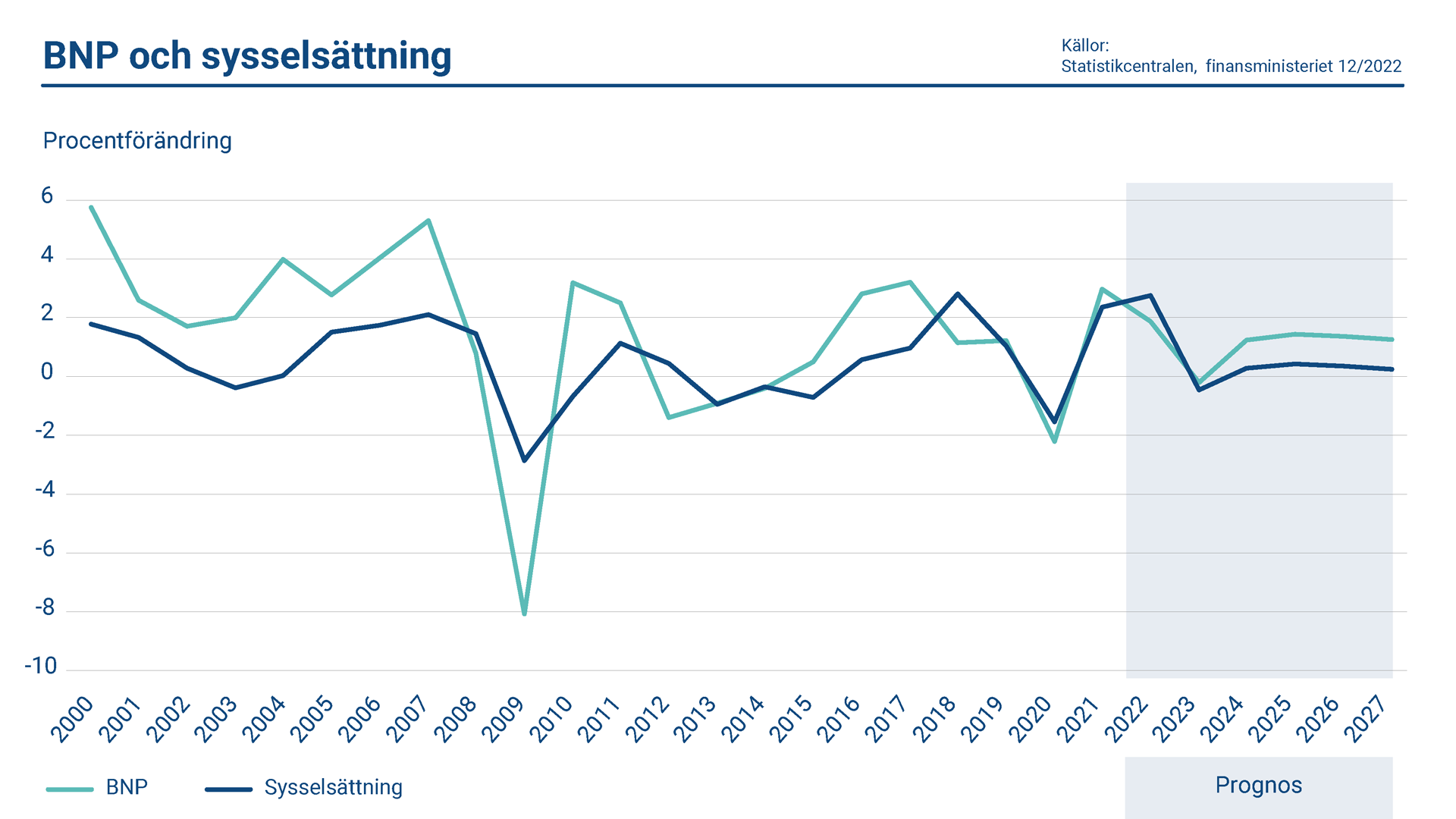

Finlands bruttonationalprodukt (BNP) förväntas ha ökat med 1,9 procent 2022. Både exporten, inhemska konsumtionen och investeringarna ökade under 2022. Medan den ekonomiska tillväxten saktade av under andra hälften av året fortsatte ökningen i sysselsättningen. I slutet av 2022 var Finlands sysselsättningsgrad rekordhög.

Rysslands invasion av Ukraina ökade energipriserna markant på våren 2022 från de redan höga nivåerna. De omfattande prisökningarna minskade hushållens köpkraft då inkomsterna inte höll samma takt med priserna. Den genomsnittliga inflationen i Finland var 7,1 procent 2022.

Offentliga finanser

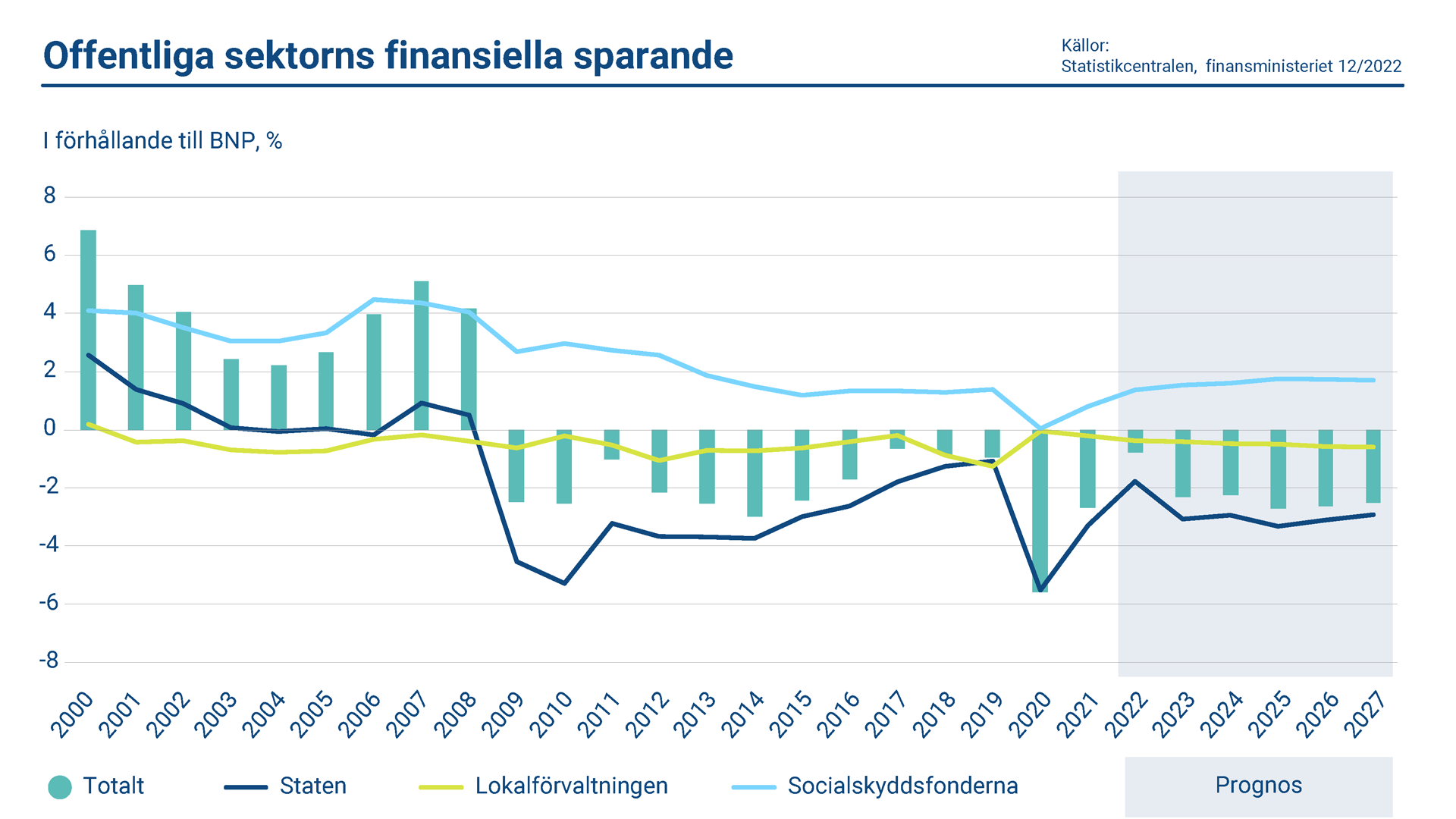

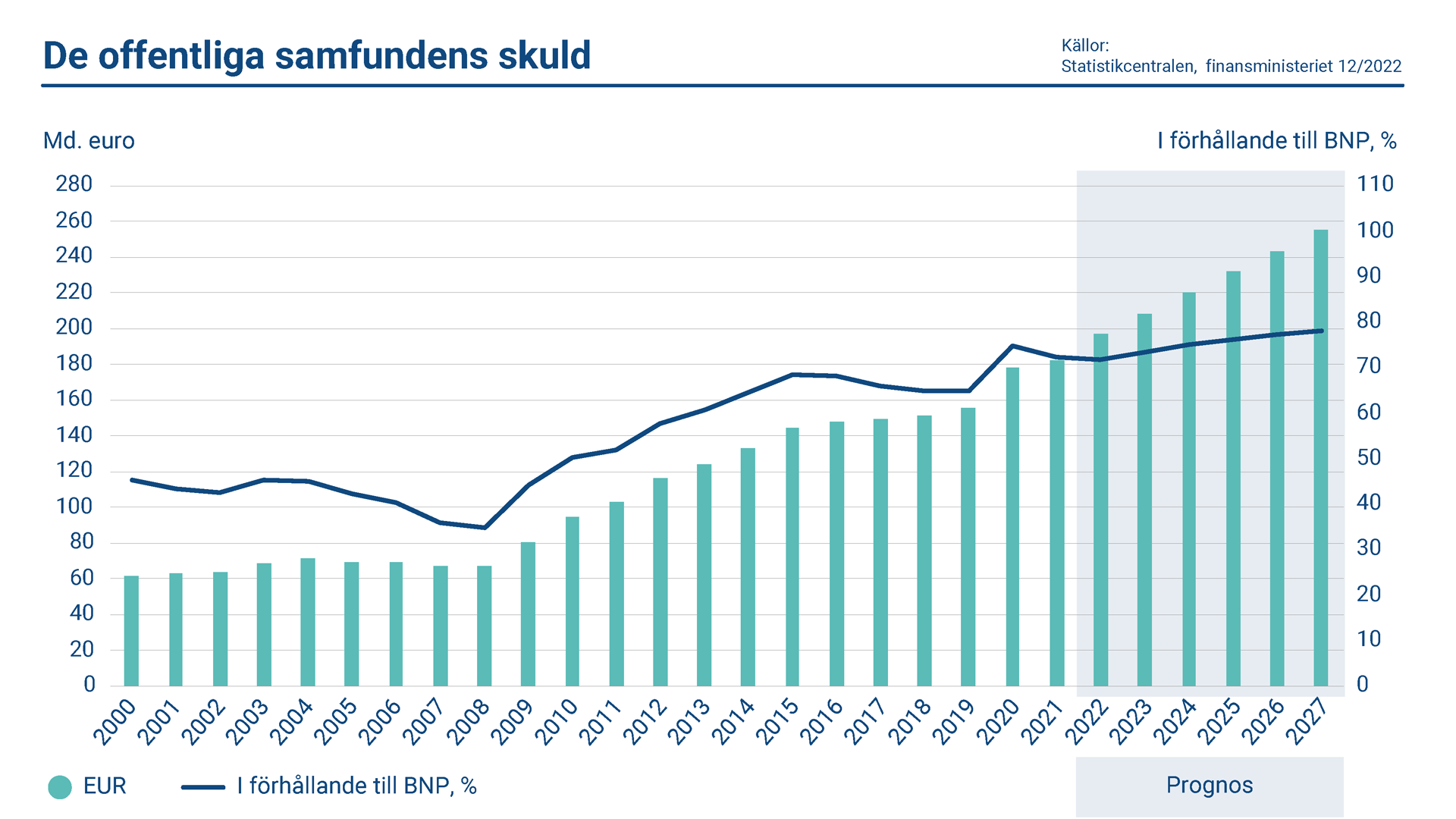

Underskottet i de offentliga finanserna minskade 2022 tack vare den starka tillväxten i ekonomin och sysselsättningen. Ökningen i skatteinkomsterna var betydande, 7,7 procent, medan utgifterna för hanteringen av Covid-19-pandemin var mycket lägre än under tidigare år. Med stöd av den kraftiga nominella ökningen i BNP har den offentliga sektorns skuld i förhållande till BNP minskat under de senaste två åren. Finansministeriet förutspår emellertid att skulden kommer att börja öka igen från och med 2023. Skuldkvoten kommer att hållas på en uppåtgående trend genom betydande underskott på den offentliga sektorn och inom lokalförvaltningen samt snabbt stigande skuldförvaltningskostnader.

Underskottet i den offentliga ekonomin minskade anmärkningsvärt 2022 jämfört med föregående år. Enligt finansministeriets prognos var underskottet i den offentliga ekonomin 0,8 procent av BNP år 2022. Offentliga sektorns bruttoskuld uppgick till 71,7 procent. Detta var en tämligen blygsam minskning från föregående år. Den offentliga sektorns skuld uppskattades vara 51,6 procent av BNP i slutet av 2022, medan underskottet var 1,8 procent.[1]

Finlands relativt starka offentliga finanser, konkurrenskraftiga ekonomi och de höga indikatorerna för god förvaltning är några av anledningarna till Finlands höga kreditbetyg. Den finska staten har begärda kreditbetyg från två kreditvärderingsinstitut: Fitch Ratings och S&P Global Ratings. För långfristig skuld är kreditbetyget AA+ med stabila utsikter från båda kreditinstituten.

[1] Alla uppskattningar kommer från finansministeriets Ekonomisk översikt, vintern 2022.

Ränteutveckling

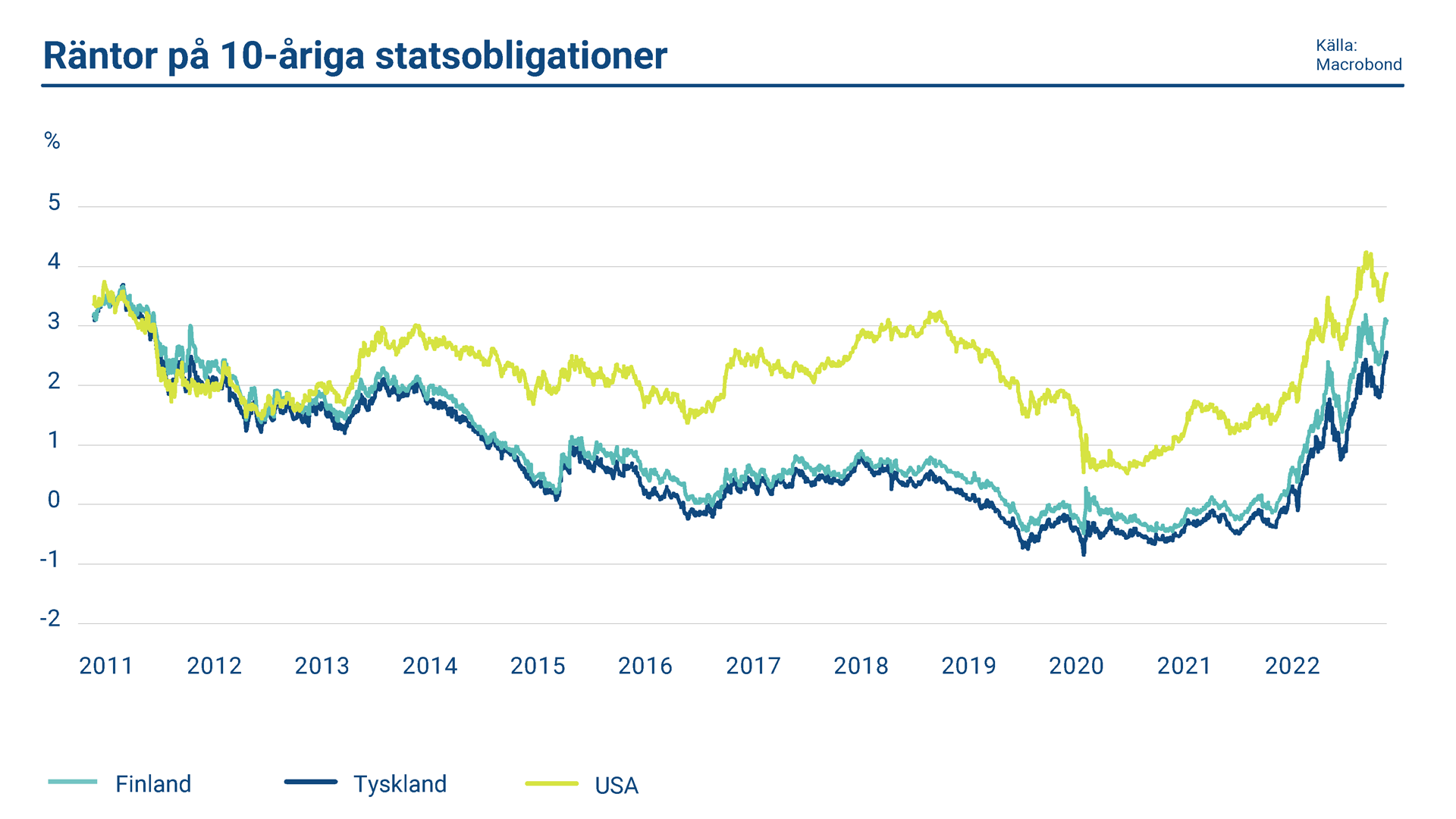

2022 kan beskrivas som ett våldsamt år, både på finansmarknaderna och i Europa. Krisen på energimarknaden som uppstod till följd av den ryska invasionen av Ukraina, kombinerat med flaskhalsar i de globala leveranskedjorna, medförde en inflationsutveckling som inte skådats på decennier och orsakade en drastisk ändring i centralbankernas penningpolitik både i USA och Europa. Federal Reserve höjde sin viktigaste styrränta med över 4 procentenheter och Europeiska centralbanken (ECB) med 2,5 procentenheter under året i syfte att förhindra att inflationen etablerar sig. Detta resulterade i att räntorna på statsobligationer sköt i höjden under året på båda sidorna av Atlanten och gjorde det till ett exceptionellt dåligt år för obligationsinvesterare, samtidigt som aktiemarknaderna underpresterade på grund av inflationsoron.

Ränteförändringarna på andrahandsmarknaden för statsobligationer har reflekterat den varierande marknadsuppfattningen om slutvärdet på centralbankernas styrränta i den gällande höjningsperioden, som tydligen inte är över i skrivande stund. Då ECB avslutade penningpolitiska nettoköp av statliga, offentliga organs och företags värdepapper, drevs marknaden allt mer av obligationsutbudet då många europeiska stater strävade efter att implementera stödåtgärder för konsumenter och förbereda sig för oförutsedda händelser. Sedan juli 2022 har endast återinvesteringar i ECB:s befintliga penningpolitiska obligationsportfölj ägt rum, med lite flexibilitet över jurisdiktionerna för att behålla och säkra en penningpolitisk överföring i euroområdet.

En aggressiv penningpolitisk åtstramning ökar risken för en ekonomisk recession, avkastningskurvorna har haft en nedåtgående trend på många marknader under andra hälften av 2022, både på de största europeiska marknaderna och i USA, liksom också i Finland.

Utveckling på andrahandsmarknaden

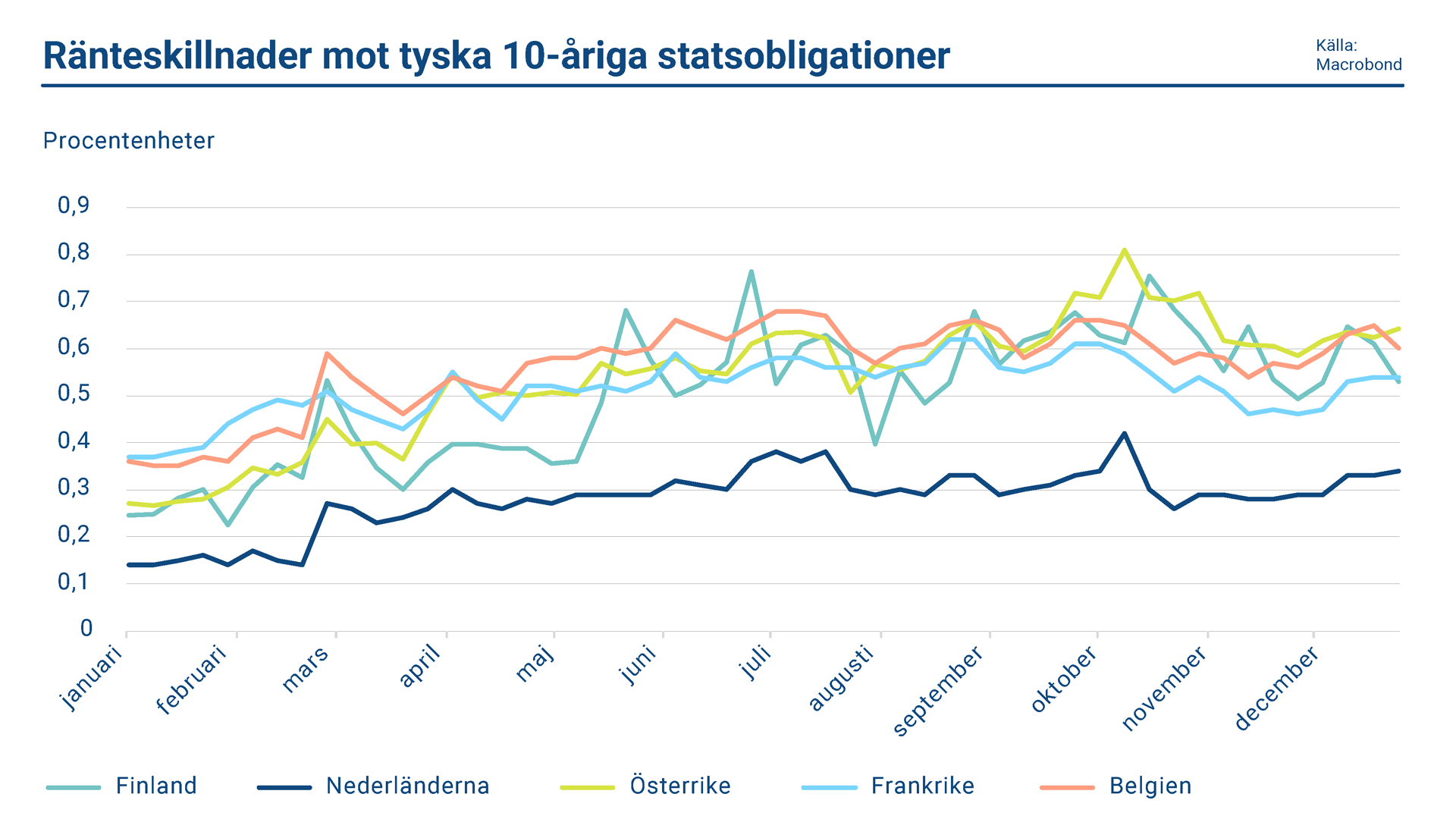

Trots att budgetunderskottet minskade i relation till BNP, nettoutbudet av Finlands statsobligationer (RFGB) ökade i 2022 jämfört med 2021. Spreaden för obligationsavkastningen jämfört med Tyskland breddades emellertid under första hälften av året i nivå med europeiska jämlikar då osäkerheten ökade och likviditeten på marknaden försämrades. Spreaden i 10-åriga avkastningen mot Tyskland har därmed legat nära nivåerna under mitten av året med en ökning i Q3 och en åtstramning i Q4. 2022 gav RFGB en högre avkastning gentemot Nederländerna och under den senare hälften av året gentemot Frankrike medan den hölls stramare gentemot EU och ungefär i linje med Österrike. I absoluta termer förekom det betydande variationer i avkastningen då den gällande 10-åriga RFGB avkastade under 0,2 procent tidigt i januari och 3,1 procent i slutet av året.

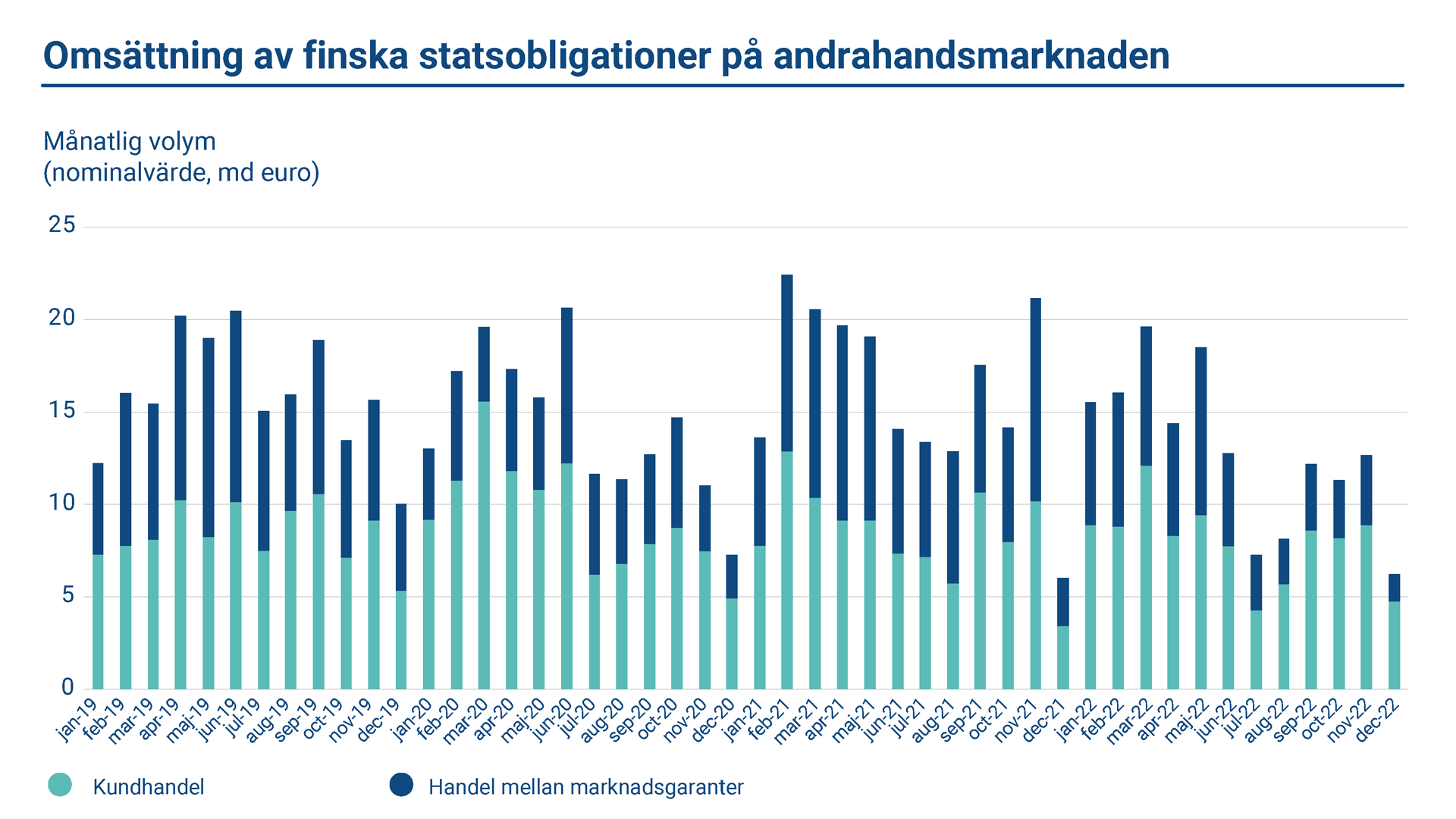

Likviditeten på sekundärmarknaden för RFGB, dvs. referenslån i euro, påverkades av den allmänna volatiliteten och osäkerheten på de europeiska skuldmarknaderna och försämrades mer än på de större marknaderna, särskilt på marknader med futuravtal. Vissa tecken på en fördyring av lån på repomarknaden iakttogs, särskilt inom vissa obligationer i den korta änden av avkastningskurvan mot slutet av året.

Det är en prioritering för Statskontoret att aktivt samarbeta med de primära marknadsgaranterna för att behålla och ytterligare förbättra likviditeten av de finska statsobligationerna. Handeln med finska statens referenslån sker på följande plattformar för återförsäljare: MTS Finland, BGC eSpeed och ICAP BrokerTec. Statskontoret deltar inte i andrahandsmarknadsaktiviteter, och handeln mellan återförsäljare baseras på de primära marknadsgaranternas och övriga marknadsaktörers verksamhet. Den nominella handelsvolymen på interbankmarknaden 2022 var i genomsnitt 4,9 miljarder euro per månad (7,7 miljarder euro 2021).

Statskontoret följer aktivt de primära marknadsgaranternas noteringsverksamhet på andrahandsmarknaden. Det finns riktlinjer för primära marknadsgaranter vid notering för olika löptider på återförsäljarmarknaden, där marginalen mellan köp- och säljkurs observeras och spåras. Den genomsnittliga marginalen mellan köp- och säljkurs för alla marknadsgaranter beräknas och varje primär marknadsgarant jämförs mot genomsnittet. Statskontoret rapporterar varje vecka analyserade spreaddata om notering av referenslån till de enskilda banker som är primära marknadsgaranter. I slutet av februari 2022 försämrades återförsäljarmarknaden inom obligationer och marginalerna mellan köp- och säljkurs på återförsäljarmarknaden breddades på motsvarande sätt särskilt under andra hälften av året.

De primära marknadsgaranterna rapporterar kundernas handelsvolymer till Statskontoret inom ramen för EMAR (Euro Market Activity Reporting). Rapporteringen sker månadsvis och data konsolideras och används för övervakning och analys. Enligt EMAR-data har kundernas omsättningsvolymer på andrahandsmarknaden minskat en aning jämfört med 2021. Den totala årliga omsättningen var 95,75 miljarder euro. Den genomsnittliga månatliga omsättningen (försäljning och köp) uppgick till 8,0 miljarder euro 2022 (8,5 miljarder euro 2021). I relativa termer var den genomsnittliga månatliga omsättningsvolymen 7,5 procent av den totala utestående stocken av referensobligationer i euro (8,2 procent 2021).